导语: 对各地城商行来说,“万亿X行”的战略目标里,除了管理层业绩,还饱含地方政府对“做大做强”的期许,并不是单方面轻易改弦易辙之事。

01 生态链

江浙沪金融同业中,也存在着一个生态链。

10月14日,苏州银行(002966.SZ)公告称,近日收到《江苏金融监管局关于苏州银行发行资本工具的批复》,同意该行发行不超过170亿元人民币的资本工具,品种为二级资本债和无固定期限资本债券。

为了满足资本充足率等相关需求,这是苏州银行今年第二次大规模发行金融债。

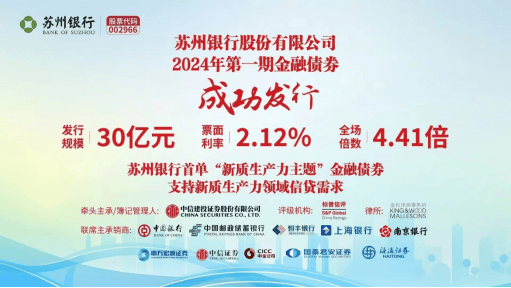

苏州银行第一期金融债已于今年7月发行,规模30亿元,票面利率2.12%。利率之低,几乎可以比肩部分股份制银行。

在本期债券发行前后,有行业人士透露,两家之间发生过一些本可避免的不愉快。

国泰君安主承销的某只债券,苏州银行有意跟投并完成打款。国泰君安在收到打款后,未能足额登记苏州银行的份额,出现了注券错误。按照行业惯例,及时退款并给出说明即可,不是什么大问题。

令人意外的是,国泰君安既没有主动与苏州银行协调沟通,也未及时更正错误。

虽然差错额不大,但作为失误方的国泰君安,如此漫不经心,似乎不够尊重苏州银行这位曾经合作紧密的伙伴。

在金融同业中,有个心照不宣的潜规则:规模在很大程度上决定了势能。规模悬殊的两方合作,难有平等的话语权。

战略合作伙伴国泰君安尚且如此。这样的情况,苏州银行应该不止在一位金融同业身上感受过。

上述人士称,今年初苏州银行曾组织洽谈会,希望以自营资金跟投的方式,赢得公募基金的产品托管业务机会,并委托几家有意与苏州银行深化合作的券商从中牵线。

但,当时被苏州银行寄予厚望的某家头部券商及两家头部基金,主动退出了这场洽谈会。之后,该券商也不再主动跟进与苏州银行的战略合作事项。

目前来看,苏州银行有机会落地的基金托管业务合作对象,应当是50亿元-100亿元这个量级的公募基金。行业排名更高的头部公募,苏州银行机会渺茫。

02 万亿梦想

万亿规模,是苏州银行两届管理层孜孜以求的梦想。

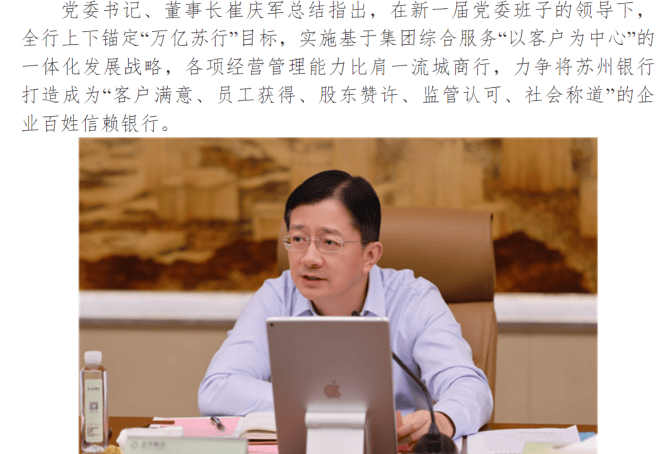

“以民唯美深耕区域沃土,向实而行逐梦万亿苏行。”是前任董事长王兰凤对苏州银行2023年工作目标作出的明确要求。

王兰凤于当年2月离任,随后,拥有苏州工作经验和上海国资背景的崔庆军接棒。“万亿苏行”的战略目标,同样得到了新一届领导班子的重视。

崔庆军还定下了实现这个目标的时间要求——三年。苏州银行要在2024年至2026年的三年之内,实现资产规模从2023年底的6018亿元增长到10000亿元。

即便苏州银行已经是城商行中的“优等生”,且背靠财力雄厚、能为其资本金助力的苏州财政局,要实现这一目标也并非易事。

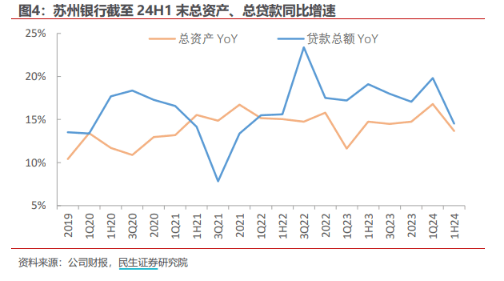

而今,崔庆军到任一年半。根据2024年半年报,苏州银行总资产规模6595亿元,同比增长13.66%。增速不低,但按此测算距离实现万亿的目标值,还任重道远。

为何苏州银行高层如此看重规模增长?

银行业是非常看重牌照和资质的机构。业务牌照和资质能否获批,与机构的资产规模、财务状况和系统重要性等关键指标“强绑定”。而拿不到业务牌照和资质,又会进一步拖累机构成长扩张,止步不前,不进则退。

本地“优等生”苏州银行,面对的是江浙沪一众全国“优等生”强敌环伺、高度竞争的困难模式。

2023年末,苏州市金融机构本外币存款余额合计53638.46亿元、贷款余额合计52589.95亿元。这其中,苏州银行各项存款为3638.20亿元、各项贷款为2934.01亿元。

照此计算,苏州银行在本地存贷款占比分别只有6.8%和5.6%,竞争优势并不明显。

据业内人士透露,苏州银行正试图与上市公司开展存款合作,以及在苏北如徐州等地,拓展政府基建类贷款业务。

总体而言,凭借传统信贷业务实现规模扩张,十分不易。

当存贷款业务受限时,争取金融同业资源以获得资管、财富业务,就成了苏州银行为数不多可能实现万亿规模的抓手。

苏州银行在这方面也确实付出了足够多努力。比如,苏州银行于2022年3月拿到证券投资基金托管资格;又用四年时间争取到了苏新基金这张公募牌照,于今年4月获批正式展业,同时也在继续争取理财子公司的牌照。

目前,托管业务上量较慢。一般而言,大机构倾向于国有行、股份行托管,城商行很少能入其法眼。

而苏新基金处于起步阶段,对券商、银行等渠道产生的贡献还比较有限。人员方面,急缺投资经理和基金经理;已上报的3只基金,均为固收类产品且尚未正式发行。

03 身不由己

客观来说,苏州银行完全称得上是一家“小而美”的城商行,运行平稳健康。

苏州银行的归母净利润连续三年保持两位数增速。2024上半年实现营业收入63.9亿元,同比增速1.88%;实现归母净利润29.5亿元,增幅12.1%。

笔者认为,城商行激进扩张规模,并不切合现阶段监管风向,反而有诸多风险。

规模扩张,首当其冲拷问资本充足率。

截至6月末,六大国有行核心一级资本充足率平均较一季度减少0.09%。对此,国家金融监督管理总局局长李云泽于9月24日在国务院新闻办公室举行的新闻发布会上表示,经研究,国家计划对6家大型商业银行增加核心一级资本。

而城商行目前只能靠自己争取市场认可。

据笔者与业内沟通了解,这引发了部分评级机构和投资者,对城商行底层资产韧性的担忧。

其次,是风控标准下调,引发资产质量下降的风险。

不少业内人士认为,在快速扩张的过程中,部分银行有一定潜在动机,为追求贷款规模的增长而降低贷款审批的标准,进而导致不良贷款率的上升。

近期,有投资者关注到苏州银行个人贷款不良率的从年初的1.02%上升至1.33%。其中,个人经营贷款的不良贷款余额增长了6.61亿元,不良率从1.51%大幅上升至2.27%,是苏州银行所有类型贷款中不良率最高的。

苏州银行并未直接回答投资者问题,只是重申了苏州银行对个人经营贷客户的风险管控政策。

还有流动性风险的隐忧。

即便不靠信贷,但城商行在扩张过程中过度依赖同业负债,也将导致资金来源的不稳定性增加。遇到经济逆周期或市场波动时,城商行将面临资金链断裂的风险。

如巩固优势、降本增效,保持如今“不太增收但增利”的状态,苏州银行是否甘于“停下来”,做一家“小而美”的城商行?

个中款曲,想必只有苏州银行能知晓何谓“身不由己”。

对各地城商行来说,“万亿X行”的战略目标里,除了管理层业绩,还饱含地方政府对“做大做强”的期许,并不是单方面轻易改弦易辙之事。

如何在扩表、扩息差和留存客户、利润之间取得再平衡,确实需要银行竭力思考、拿出创新性举措。

此前,银行业的合并,多以化债、降低出险率的“强弱联合”作为合并动因。但如参考证券行业正在发生的合并浪潮,银行业是否也可考虑“强强联合”,通过扩表,达到减少无序竞争、增厚利润的目的?

只不过眼下,“被合并”在银行业管理层业绩诉求的语境下,还是相当一种负面的结果。

从苏州银行员工们今年努力拓展金融同业资源的焦虑看,他们也更相信管理层,关于万亿规模与行业地位、被并购与潜在风险之间关系的论述。