导语: 今年上半年,长银五八消金的不良生成率,超过了2.7%。此前几年一直维持在2%上下的较低水平。

01 风险水位提升

节前A股的火爆,诱惑了不少散户以杠杆入市。

10月9日、10日两天,据媒体记者实测,从借贷平台或银行借出资金转入股票账户,全程最快仅需5分钟。

由于风险监测手段的局限性,防范个人消费贷款违规流入股市,银行与消费金融公司,面临同样的合规难题。

转账快,亏钱也不慢。如不严防禁止,暴涨暴跌,无疑会带来大面积信贷违约。

特别是,在此之前,消费信贷的风险“水位”,已有所提升。

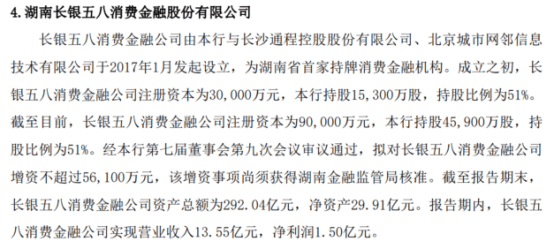

而此前2020年至2023年,长银五八连续四年实现收入与利润“双增”。其收入从13.68亿元提升到32.33亿元,净利润从2.81亿元增加到6.83亿元。

并且,与业绩同步恶化的,还有其资产质量。

据银行业有关人士透露,今年上半年,长银五八消金的不良生成率,超过了2.7%。此前几年一直维持在2%上下的较低水平。

不良生成率,不同于银行定期披露的不良贷款率。

不良贷款率是静态指标,通常用来衡量在某一特定时间点,银行不良贷款占贷款余额的比例。

不良生成率则是一个动态指标。它表示在一定时期内,新生成的不良贷款与该时期内贷款总额的比率。

显然,相比不良贷款率,不良生成率更能反映银行资产质量变化趋势,也更能体现出银行的真实不良水平。

02 信用下行

在消费金融业内,长银五八一直是公认的“优等生”。

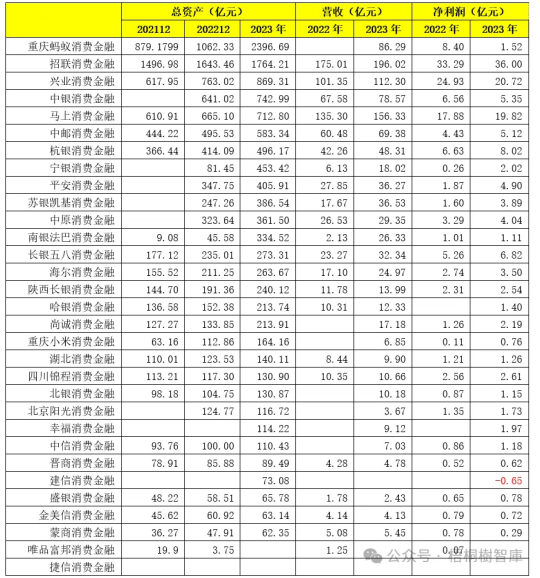

根据2023年财务数据,在全部31家持牌消费金融公司中,长银五八的资产规模排在第13位,但其业绩稳居第一梯队——营业收入排在第10位、净利润更是挤进了前五。

长银五八,对长沙银行个人贷款业务的贡献,也非常显著。

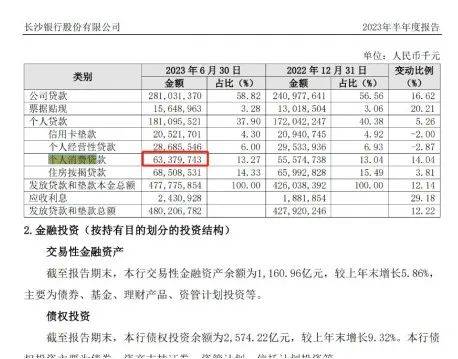

而截至2024年6月末,长沙银行个人贷款余额占贷款总额的比重为35.28%,前几年更是维持在40%以上的水平。而长银五八消金对其母行长沙银行个人消费贷款的贡献度,超过了30%。

如今,长沙银行能跻身全国城商行前十,个人贷款业务和长银五八,功不可没。

在经营策略方面,长银五八与母行长沙银行的消费贷款,形成了错位经营。主要体现在客户差异化分层,以及贷款差异化定价。

自成立后,长银五八深耕湖南省本土。2019 年起,长银五八开始向外省拓客,目前业务范围延伸至安徽、广西、云南、贵州等多个省份。

不同于长沙银行消费贷款定位于中高收入人群,长银五八更倾向对利率不敏感、但有贷款需求的长尾客户,如工友、外卖员、个体商户等群体,丰富了长沙银行消费贷款金融生态。

比如,产品“工友快贷”,旨在为一线产业工人提供更具针对性的金融服务,解决该群体的个人消费贷款需求。

截至2023年9月末,长银五八已为超3万名制造行业工人提供消费信贷支持。

长银五八的发放的贷款年利率(单利)在10.8%-21.6%范围内。

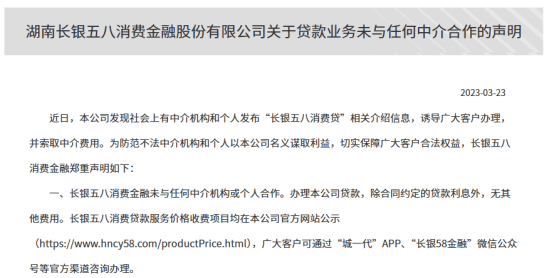

去年3月,长银五八消金还曾在官网发布《关于贷款业务未与任何中介合作的声明》。

外包风控的隐忧之一,是客户质量、贷款逾期风险,难以被消金公司及时掌握和处理。

这其中,贷款“三查”、尤其是贷前关键调查环节外包,成为监管重点关注的领域。

《商业银行互联网贷款管理暂行办法》中规定,严禁将贷前、贷中、贷后管理的关键环节外包。银行出资的消金公司,虽属非银金融机构,但监管风向正在趋严。

长银五八的风控措施也面临合规挑战。2023年1月,因“未经同意查询个人信息”,长银五八被中国人民银行长沙支行罚款75万元,四名相关责任人均被处以罚款。

即便差异化经营差异化覆盖、风控独立严控、“优等生”的客群信用基本面,仍出现下行趋势。

03 等待政策利好

根据银登中心公布的数据,2023年个人不良贷款批量转让业务成交规模965.3亿元,相比2022年暴增449.40%。

作为专注大众长尾客户的代表消金企业,长银五八贷款质量变化,皆是表征个人客户信用整体走向的缩影。

消金“优等生”亦如此,专注下沉市场信用贷的互联网银行,想必更甚。

根据笔者与业内交流,除了微众银行和网商银行两大头部银行之外,其他互联网银行发行的债券或同业存单,机构客户基本不感兴趣,主要原因在于其隐含的贷款风险。非头部互联网银行融资亦面临压力。

长沙银行面对的问题,同样是今年城商行面临诸多挑战的缩影。

好在政策已经传递出积极信号。

近期,国务院、发改委和央行等部门,相继出台一系列稳增长、稳楼市、稳股市的政策“大礼包”,给予银行业鼎力支持。

其一,央行实施降准降息,向金融市场释放万亿流动性。

其二,调整住房限购政策,降低存量房贷利率,促进房地产市场止跌回稳。在降低居民贷款购房成本和门槛的同时,可有效遏制提前还房贷的趋势。

其三,在融资层面帮助中小微企业。比如将无还本续贷政策由小微企业阶段性扩大到中型企业,有关部门建立支持小微企业融资的协调机制,努力做到“应贷尽贷”。

不过,这些政策前期更多倾向于国有大行。

10月12日,财政部发布会上,副部长廖岷表示已启动通过发行特别国债等渠道筹集资金,稳妥有序推动国有大型商业银行进一步增加核心一级资本。

直接惠及股份行及城商行的政策,还需要等待。

而近期权益市场震荡,也为脆弱的个贷信用面,带来一丝隐忧。

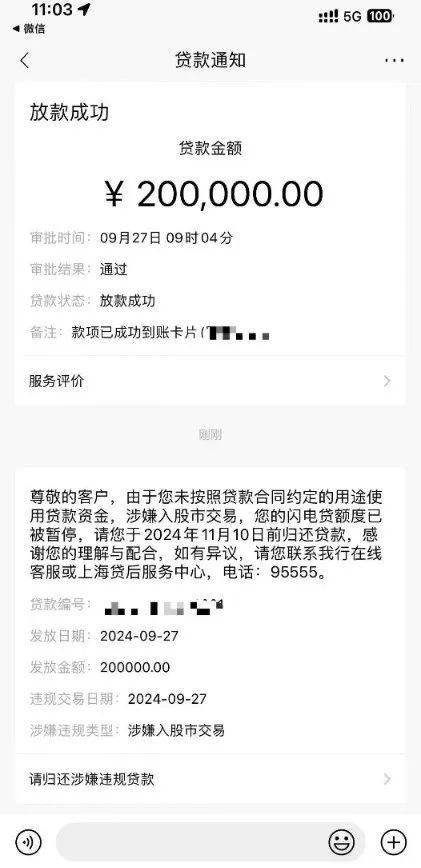

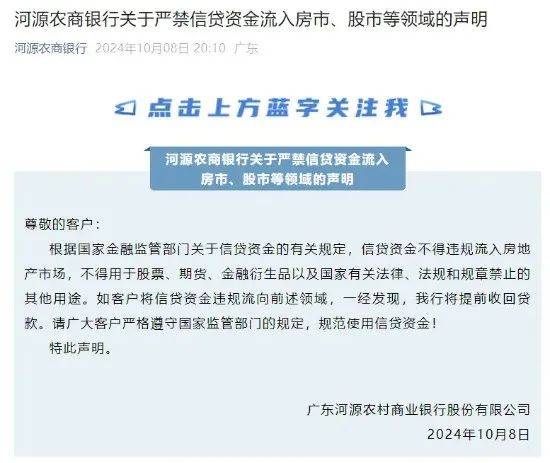

国庆假期前后,A股、港股大涨。监管部门重点关注银行个人贷款不良率提高、消费贷违规使用的问题。

眼见股市走高,不少个人客户挪用消费贷炒股,甚至有部分资金中介、助贷机构参与其中。

为此,金融监管部门对商业银行进行了窗口指导,要求金融机构高度重视投资者适当性管理和投资者保护,严禁消费信贷资金违规进入股市。

有多家银行相继发布提示,提醒客户务必按照贷款合同约定用途使用信贷资金,信贷资金违规流入股市、楼市,一经发现将提前收回贷款。也有银行表示,信贷资金违规入市将影响个人征信。