导语:行业逆行之下,规章执行、职场规则、人际关系及心理健康等诸多问题,可能成为银行业的另一种风险。

01 董事长被刺

一则传闻震惊了银行圈:某城商行董事长被刺身亡。

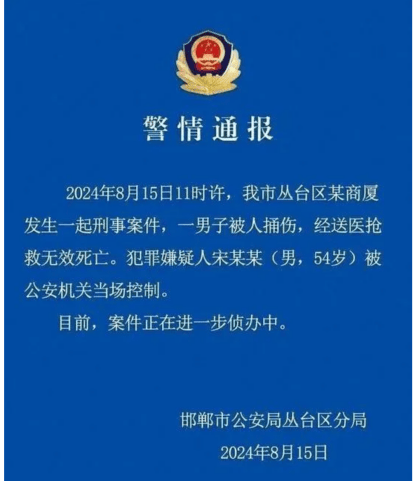

很快,邯郸市公安局丛台区分局通报称,2024年8月15日11时许,邯郸市丛台区某商厦发生一起刑事案件,一男子被人捅伤,经送医抢救无效死亡。犯罪嫌疑人宋某某(男,54岁)被公安机关当场控制。目前,案件正在进一步侦办中。

8月16日上午,多家媒体消息称,该起刑事案件的被害人疑为邯郸银行董事长郑志瑛。郑志瑛于15日上午十一点在办公室被害,作案嫌疑人当场投案自首。

有媒体从邯郸市当地丛台区东柳街道办处证实了郑志瑛身亡的消息。另有媒体从邯郸市殡仪馆方面进行了确认。

今年,是郑志瑛出任邯郸银行董事长的第十个年头。

郑志瑛出生于1963年6月,除了银行董事长这一身份,他还担任燕山大学、河北经贸大学等数个高校的兼职教授,是省有突出贡献中青年专家、享受国务院特殊津贴专家。

这样一位学者型干部,也被业内评价为“人很好”,作案嫌疑人到底是谁?又为何犯下恶行?

02 祸起民间借贷?

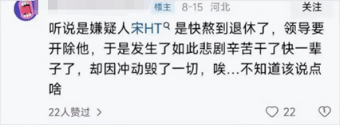

对于此案,有网络留言称,作案嫌疑人是被开除的邯郸银行分行行长。因背负业绩指标过高,凶手与郑志瑛积怨已久,于重压与绝望之际向郑志瑛进行报复。

笔者认为,该说法难以令人信服。

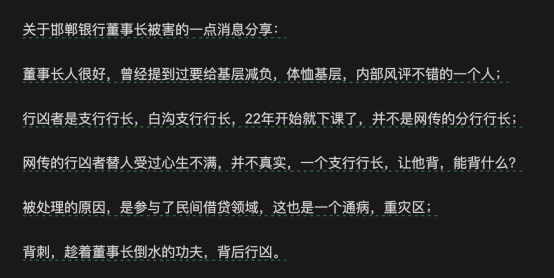

业界评价郑志瑛风评不错,体恤基层。郑志瑛曾于“2019中国金融发展论坛”讲话中倡议,不要把指标分给员工。

他特别提到,“招了老百姓的孩子,你给他分了任务又怎么样?农民子弟、普通家庭子弟,我们基于对员工的理解,自己有点能力,没有更多社会关系,分了任务也拉不来。”

其言辞恳切,发心质朴,引起不少银行人的共鸣。

笔者通过天眼查对邯郸银行总行营业部、以及石家庄等四家分行级机构进行搜索,未发现符合网传作案嫌疑人姓名特征的人员。

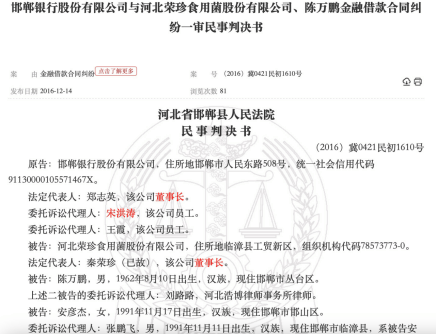

另有一说是,嫌疑人“宋某某”为白沟支行行长,因参与民间借贷于2022年被解雇。与郑志瑛见面时,趁其倒水,背后行凶。

笔者根据传闻姓名简称“宋HT”进一步查询发现,邯郸银行白沟支行负责人中曾出现过一位名为宋洪涛的负责人,于2022年6月13日离任,与网上多方留言吻合。

笔者进一步研究发现,“因民间借贷被辞退”的说法,并非空穴来风。

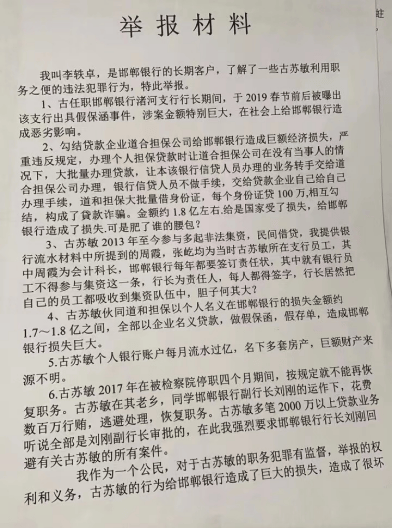

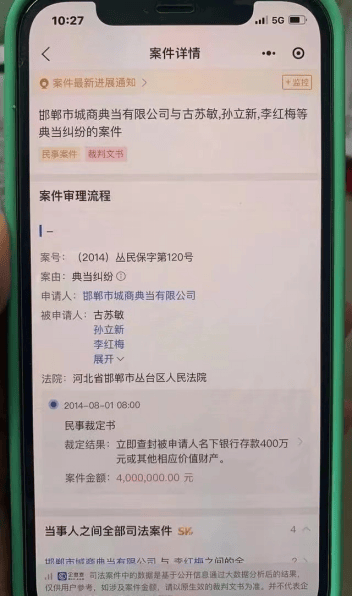

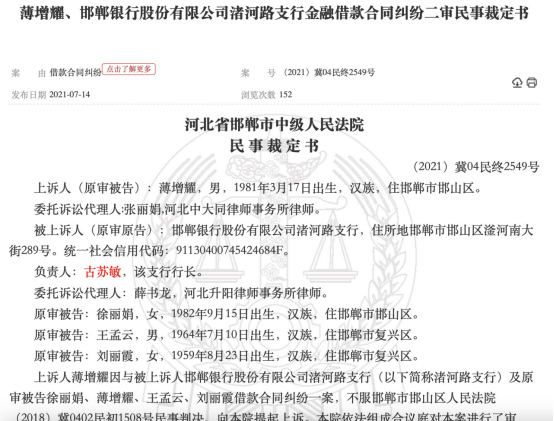

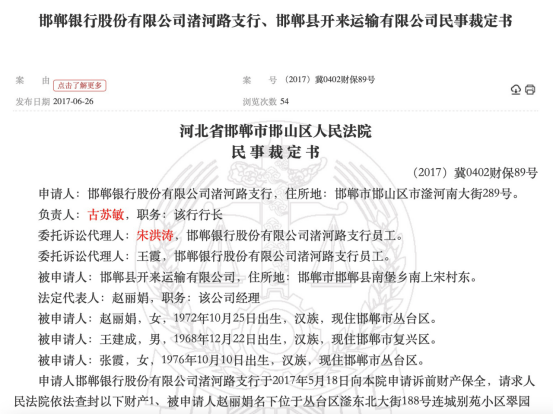

这就必须提到宋洪涛的前任领导——邯郸银行前渚河路支行行长古苏敏。古苏敏曾因民间借贷及非法集资违法违规行为,被起诉调查。

曾有举报信曝出,古苏敏自2013年便参与非法集资与民间借贷,并利用职务之便勾结贷款公司批量办理贷款等。

2014年8月,因与邯郸市城商典当有限公司产生民间借贷纠纷,古苏敏被强制查封资产200万。

即便违规,古苏敏在邯郸银行的职业发展,并未受到任何影响。

2015年9月,上述裁定下达不到一年,古苏敏由原来的渚河路支行副行长,升迁该支行行长。

2017年,古苏敏被停职,但四个月之后即恢复原职。2019年4月,古苏敏从邯郸银行离职。

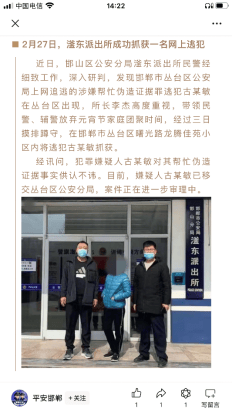

一个可能的后续是,2021年2月,根据平安邯郸官微通报,古某敏被滏东派出所抓获,涉嫌银行内帮忙伪造证据。

而宋洪涛,不仅曾是古苏敏所在支行的一名职员 也涉及到古苏敏的案件诉讼中。

比如,在渚河路支行所涉及的多起贷款纠纷案件中,宋洪涛多次作为委托诉讼代理人之一出席。

中国文书判决网信息显示,河北省邯郸市中级人民法院受理的邯郸银行股份有限公司的金融贷款合同纠纷案中,涉及渚河路支行的数量最多,据不完全统计有数十件。

除了多次作为古苏敏案件的委托诉讼代理人,在2016年至2019年期间,宋洪涛也是邯郸银行至少7起合同纠纷案件的诉讼代理人。

而郑志瑛,正是这一时期邯郸银行的董事长、法人代表。

值得注意的是,在宋洪涛协助处理这一系列案件之后,白沟新支行成立,宋洪涛被提拔为支行行长。

天眼查显示,2019年1月,邯郸银行股份有限公司成立白沟支行,宋洪涛出任支行行长。

当地有人认为,嫌疑人因为“替人受过”,多次找董事长商谈无果,才动了邪念。

从宋洪涛的经历看,早年确实作为委托诉讼代理人,参与多起涉及支行与邯郸银行总行的借款合同纠纷案件。

2022年6月,邯郸银行白沟支行负责人宋洪涛退出。这个月,也恰是在古苏敏因民间借贷及非法集资被举报、网络曝光的前一个月。

犯罪嫌疑人是否涉及古苏敏一案的民间借贷,乃至有代人受过的“委屈”,有待警方进一步调查。

03 警戒区“落马”

上述邯郸银行古苏敏一案,是银行员工卷入民间借贷、非法集资的典型案例。

邯郸银行并非孤例。以邯郸银行所在河北地区为例,银行与民间借贷纠缠在一起的案件中,已有更高级别的干部落马。

2021年6月“被双开”的农行(601288.SH)河北省分行副行长赵立宏,其违规行为之一,就是以合法民间借贷为幌子谋取巨额利益。

同在农行,其大连分行副行长李传文,亦因在民间借贷等方面为他人提供帮助,于2022年被立案调查。

随着涉案人员贪欲膨胀,银行难以避免卷入各种贷款合同纠纷中,更可能带来坏账、不良上升、银行担保及抵押资产处理及贬值、贷款用户大面积还款违约等多项连带风险。

邯郸银行早期发展颇为亮眼。自2011年至2021年这十年间,总资产规模从317亿突破至2224亿元。贷款业务规模年均增长23.8%,超过全国银行业同期平均增速11个百分点。

不过,近年来邯郸银行业绩出现显著波动。2020年营收、净利润开始双双下滑。到2023年,不仅“双下滑”再度出现,净利润下滑比例更接近六成。

这一年,邯郸银行不良贷款率也大幅上升。数据显示,2023年末邯郸银行不良贷款率为2.24%,较2022年末1.90%增加0.34个百分点。其不良贷款率高于行业平均水平,同时关注类贷款规模增幅较大。

受此影响,截至2023年末,邯郸银行的拨备覆盖率“两连降”后,降至136.84%,同比降幅达17.89%,逼近监管红线。

04 另一种风控

作为地级市城商行一把手,郑志瑛本已届退休。含饴弄孙、颐养天年之际,突然被刺身亡,令业内人士扼腕叹息、物伤其类。

事实上,不仅是邯郸银行,银行如何加强内部管理和风险防控、并在“令行禁止”与员工的身心健康之间,求得精准平衡?这对银行的管理层提出了挑战。

去年至今,出现了多起意外坠楼、跳楼或以其他方式自戕的银行从业者案例。不仅仅发生在邯郸银行这类中小银行,也包括华夏银行(600015.SH)、招商银行(600036.SH)等规模较大的股份制商业银行。

大环境不佳,业绩面临严峻挑战下,银行员工的个人生活境况不可避免产生诸多变化。

生活不如意,易使人产生偏激情绪。极少数极端偏激者诉诸暴力,酿成了多个家庭的悲剧。

行业逆行之下,规章执行、职场规则、人际关系及心理健康等诸多问题,可能成为银行业的另一种风险。

这不仅关乎银行能否实现高质量发展,更有涉企业管理层及员工的生命安全。