导语:同一体系内的农商行,易形成一致性预期,又缺乏近身指导,为部分农商行“剑走偏锋”埋下了伏笔。

01 触及监管容忍线

对于愈演愈烈的爆炒国债,监管开始出手整顿。

8月8日,银行间市场交易商协会监测发现,江苏省内4家农商行——常熟农村商业银行股份有限公司(601128.SH)、江南农村商业银行股份有限公司、昆山农村商业银行股份有限公司、苏州农村商业银行股份有限公司(603323.SH),在国债二级市场交易中涉嫌操纵市场价格、利益输送。

目前,交易商协会已对上述4家机构启动自律调查。

同日,该协会公告称,在近期查处的案件中,部分中小金融机构在国债交易中,存在出借债券账户和利益输送等违规情形。

交易商协会表示,已将部分严重违规机构移送中国人民银行实施行政处罚,预计后续将有相关的行政处罚结果发布。

从涉及内容和时间来看,两份公告,很有可能针对的是同一事件。

受此影响,常熟银行和苏农银行,该日股价分别下跌1.45%和3.40%。

对于此次国债交易的违规,监管部门迅速展开调查,并初步予以“定调”,相当罕见。

2023年以来,股债呈现冰火两重天。

一边是权益市场低迷,另一边债券市场持续火爆,银行理财和非银机构,带着数万亿资金纷纷涌入。

10年期国债利率持续下行。8月5日,利率下降到2.18%,创下有记录以来中国10年期国债的新低。

这一点位,显著低于央行主管媒体金融时报提出的“2.5%至3%的合理区间”口径。

作为预期管理的重要部分,除多次喊话外,央行持续提示长端利率走低的风险,甚至有传闻称“窗口指导”国有大行卖出国债。

仅8月5日至6日两个交易日,国有大行卖出7-10年期国债新券合计超过600亿元。

作为“接盘方”之一,农商行两日累计扫走300多亿元,相当于“对着干”。

业内人士透露,此次农商行“顶风作案”,有推高“定价中枢”之嫌,触及了监管容忍线。

02 “大行放贷、小行买债”

近年债市高歌猛进。江湖人称“波段小王子”的农商行,是其中最为活跃的利率债买盘之一。

甘冒大不韪,农商行确有自己的“苦衷”。

自2023年以来,“大行放贷、小行买债”是银行业的一个奇特的现象。

为支持实体经济,国有大行在资金成本优势下加大向小微企业、普惠和农业等领域的信贷投放,业务进一步下沉。

同一区域内,大小行展开了“巷战”。

在资产端,中小银行信贷业务空间受到挤压,信贷投放难度增加,特别是一些严重依赖小微贷款业务的农商行。

而在负债端,农商行一直以高利率存款和理财产品吸引储户,导致成本居高不下,息差持续收窄。

虽然“资产欠配”各处都存在,但在农商行体现得更显著些。

新增贷款难、息差收窄压力和“资产荒”综合作用下,提升债券投资资产端收益,成为农商行资产配置的主要诉求。

尤其在今年,农商行于债市“低买高卖”炒作之风愈演愈烈。

03 狂野玩法

此次被交易所协会点名调查的4家农商行,均来自江苏。

其在债市之活跃,早被称之为“利率债农商四小龙”。

“四小龙”颇具实力。其中有两家是稀缺的上市农商行,另外两家也有上市规划。

两家上市农商行,常熟银行和苏农银行同于2016年上市。前者资产总额超过3600亿元,后者也有近2200亿元。

另一条“小龙”江南农商行,规模最大,接近常熟银行和苏农银行加起来的总计。江南农商行早在2018年就与中信建投签订了上市辅导协议,不过迟迟未递交招股书。

四条龙最小的昆山农商行,也超过了1700亿。其前身为昆山市农村信用合作社联合社,目前正在冲刺上证主板IPO,当前审核状态为“已受理”。

来自同一地区,且实力不俗,操作又“步调一致”,是否为“联合行动”?

对此,一位银行业内人士介绍,与城商行各有归口不同,同一省内的农商行,归属省级农村信用社联合社(简称省联社)管理。

近年江苏省联社针对辖区内农商行,管理内容主要集中在基本行政管理和农商行之间的高管人事调任,对农商行自身的经营管理没有太大实权。

同一管理体系内的农商行,易形成一致性预期,又缺乏近身指导,为部分农商行“剑走偏锋”埋下了伏笔。

今年4月有媒体报道称,华东某省央行地方分行,对部分农商行进行了窗口指导,要求农商行聚焦主业、压降杠杆的同时,降低债券久期。5月,央行还曾专门调研农商行参与债市交易。

但,农商行炒作国债的行动,似乎并没有要停下来的意思。

值得注意的是,被点名的4家农商行,除了操作市场价格之外,还涉嫌在国债二级市场交易中利率输送。

业内人士表示,这属于“比较重”的说法了。

农商行在债券市场玩法一向比较“狂野”。除了加杠杆、拉久期炒作部分流动性较大的券种,更有“控券”这样的极端操作。

一位业内人士透露,此前听闻过类似情况,几家西部地区农商行集体“团建”。

他们集中针对某些流动性和交易密度程度不高的“老券”或“次次新”活跃券,采用“边买边派、回调护盘、BP下行几点后一起跑”的策略操作“控券”,从而赚取买卖差价。

债券利益输送,是金融反腐重点关注的领域之一。

交易过程中的输送,曾被“摸索出”几种玩法。

这些玩法,主要围绕丙类户展开,并通过代持、过桥等手段匿藏交易对手。其后又迭代到分级产品和私募,投资经理通过认购产品的劣后级别,通过高杠杆、结合银行委外以实现大额利益输送等伎俩。

经过十几年“斗智斗勇”,监管层已经非常熟悉这些套路。想要不留痕迹地在债券交易中实现利益输送,已经变得越来越难。

去年5月,交易商协会曾通报大连银行、青岛银行(002948.SZ/3866.HK)、郑州银行(002936.SZ/6196.HK)、江西银行(1916.HK)以及粤财信托等多家金融机构,存在债券代持交易等违规行为,涉及虚增做市交易量、交易未反映真实或正当交易目的等问题。

今年4月,交易商协会在一份自律调查公告中指出,部分中小金融机构存在涉嫌违规代持、出借债券账户等行为,并对6家中小金融机构启动自律调查。

04 警惕“瑞信时刻”

国债利率对宏观调控以及金融市场资源配置的意义,不言而喻。

国债是金融市场上信用最高、风险最低、也是最基础的资产。而国债收益率曲线,更是其他各类金融资产定价的基准。

在价格型货币政策框架下,国债收益率曲线,将影响央行进一步疏通货币政策的传导机制,从而作用到实体经济的资金面。

从“顺势而为”到“聚众投机”,央行势必要积极采取行动,引导国债长端利率回归合意区间、债券收益率曲线正常化。

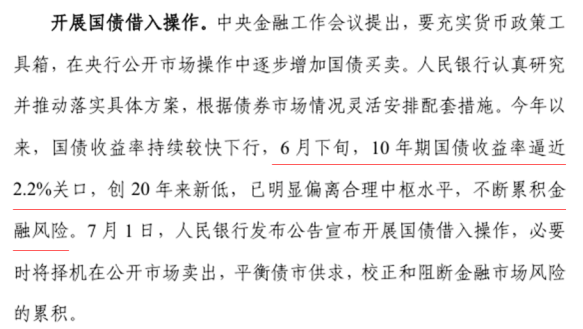

如刚刚发布的二季度货币政策执行报告写道,“6月下旬,10年期国债收益率逼近2.2%关口,创20年来新低,已明显偏离合理中枢水平,不断累积金融风险”。

7月1日,央行决定近期面向部分公开市场业务一级交易商开展国债借入操作。

到了8月,央行亲自下场,于8月7日操作“零元逆回购”,在公开市场实施较大规模资金净回笼。

除了央行通过借券卖出增加市场供应,传闻证监会亦配合在非银端调控,暂缓债券基金审批达一个多月。

上述行动,皆是为了避免资金利率下跌过快,对市场流动性进行“削峰填谷”,保证债券市场稳健运行。

部分农商行,对监管的明确态度视而不见,反而加大了“薅羊毛”力度——卷久期、上杠杆。

随着长债利率日益走高,持仓风险也不断累积。这时一旦出现风吹草动,国债利率扭头向上,就会给这些农商行带来巨大的损失。

殷鉴不远。瑞士信贷银行就是这样的例子。

2022年之前,瑞信一直持续进行“低利率时期”交易,堆积长债——在这一“理论上安全”、又利润微薄的资产之上,疯狂加杠杆。

美联储多轮加息后,市场的极速变化,使硅谷银行、瑞士信贷在内的许多机构,根本来不及反应。

加之投资者挤兑,瑞士信贷不仅拉爆了自己的仓位,还关联到了其他银行。很多小银行因此出现了流动性危机。

国内最近的教训,则发生在2022年11月。

当时,市场利率变化导致的抛售之下,债券价格的剧烈波动,引发了以债券为主要配置资产的银行理财产品净值迅速下跌,部分产品跌破1元初始净值。很多银行的债券交易也因此出现巨大亏损。

只关注自己一行、一柜的短期得失,自然看不见这些迫近的风险。作为管理机构,央行有责任平衡短期与长期,稳增长、防风险。

并且,对于银行这样的资金方来说,超常规的债券交易行为,常常伴随着违规、腐败现象。

在金融强监管的主基调下,为了确保经营稳健和风险可控,农商行应更多关注在普惠贷款、小微贷款等信贷主业,而不能把业务重心放在炒债券上,确保信贷资产在总资产中保持适当比例。(来源:阿尔法工场银行家)