导语:闫希军辞去国台董事长一职,由其子闫凯境接任。此前经销商与国台之间的“反水风波”,亟待新掌门拿出新的对策。

01“特种兵二代”

在5月28日的第二届董事会第六次会议上,国台酒业集团迎来了一次重大人事变动。

闫希军辞去董事长一职,由其子闫凯境接任。

闫凯境出生于1979年,拥有英国雷丁大学国际证券、投资与银行专业硕士学位,并于天津中医药大学获得中药学博士学位。

见过闫凯境的人评价,闫本人低调、话少,也没有其他富二代常见的绯闻花边。

回国后,他先是参加了特种部队训练,后于2006年接管天士力的医药包装厂以及天士力控股集团投资部,正式开始“企二代”生涯。

二代去特种部队受训,对闫家的儿子来说并不奇怪。

据天士力一位老员工透露,公司常年军训,一度上班每天都要上操,周一有升旗仪式。待过的人都有点“高度自律”的特点。

军旅出身的闫希军管企业,就像管兵营一样。他特别在意军训表现突出的人,恨不得把整个天士力的上上下下都练成特种兵。

02 “二代”治下的天士力

作为家中独子,35岁的闫凯境在2014年从父亲手中正式接过天士力“权杖”,就任天士力医药集团股份有限公司(下称天士力,600535.SH)董事长。

依靠独家产品复方丹参滴丸,天士力2019年营收接近190亿元。

在闫凯境的治理下,天士力开始向科技型企业转型。通过“四位一体”的创新研发模式,天士力整合全球前沿技术,形成了涵盖心脑血管、消化代谢、肿瘤、中枢神经四个疾病领域的疾病防治集成解决方案。

这一转型,为天士力带来了98款在研产品的研发管线,包含41款1类创新药,36款处于临床试验阶段,26款正在临床二、三期阶段。

同时,由闫凯境操盘,天士力在生物药和创新药领域也做了一系列股权投资,但结果不尽人意。

五年来,天士力累计公允价值变动净收益,亏损13.07亿元。2022年,公司持有的科济药业(2171.HK)、天境生物(IMAB.O)、PHARN和永泰生物(6978.HK)均出现巨额亏损。

证券投资公允价值变动亏损达11.41亿元,导致天士力2022年业绩发生3.4亿元亏损。这也是上市21年以来,天士力首次出现净利润为负值。

不过,2023年出现了好转。当年天士力的收入为86.74亿元,同比增长0.42%;归母净利润高达10.71亿元,较2022年的亏损2.75亿元实现大幅扭亏。

这主要归功于,天士力在二级市场减少了创新药企业投资。目前,公司证券投资账面价值仅剩9000余万元。

不做投资,回归“老实卖药”主业的天士力,似乎回到了正轨。

尽管成功扭亏为盈,但天士力在医药工业的各个分支领域,除中药增长6.62%外,其余化学制剂药、化学原料药和生物药等各分支,收入都出现了同比下滑,分别下滑5.3%、19.67%和23.47%。

寻找新的增长动力尤为艰巨。对闫凯境来说,躺平“吃老本”自是不可能。但如何进取,须有突破之法。

03 另一种挑战

如今,闫凯境正式接管国台酒业。相比天士力,正处于关键转型期的国台,是另一种模式的挑战。

当年,从2017年的5.72亿元到2021年的102亿的营收规模,国台酒业仅用了四年。

不可否认,经销商曾是国台酒业“增长神话”的缔造者。

超过95%的白酒产品通过经销模式卖出,国台酒业将持有公司股份的经销商利益,悉数捆绑在一起。

上市预期,让持股经销商期待在资本市场暴赚一笔,也乐于帮助国台酒业创造业绩。

其他关联经销商及普通经销商们,在低价购入国台酒后,除了正常销售所得,还试图囤积,享受价格上涨后库存升值的收益。

然而,这番热切的盛景并未持续太久。

2021年6月,国台酒业主动申请终止IPO审查。

在反馈意见中,上交所特别指出经销商持股问题,要求国台酒业补充披露相关信息,并解释是否存在利益输送、或通过持股经销商调节利润等行为。

若国台解释不清与持股经销商的关联交易,IPO审查依然有难度。

闫希军曾对外表示,调整后计划最晚当年10月底再报IPO。

后贵州证监局备案信息显示,国台计划2021年11月再次申报IPO材料。此后,2022年和2023年,贵州省上市挂牌后备企业名单中,都有国台酒业。

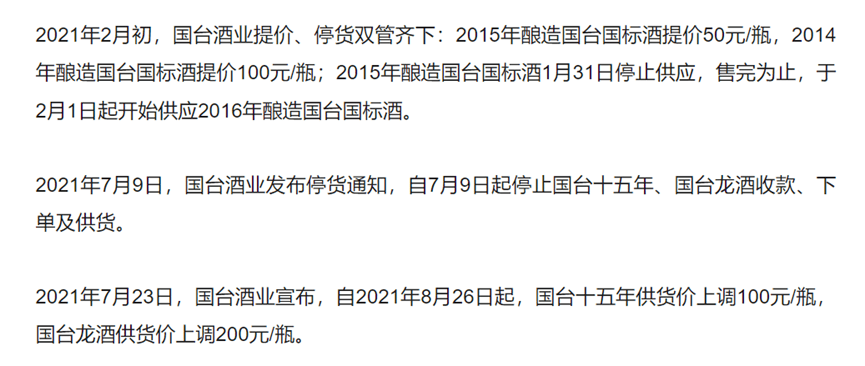

2022年初,就在国台刚刚宣布当年目标达含税销售额115亿时,国台酒业突遭经销商“反水风波”。

整个2021年,国台多次提价,并向经销商大量“定品”压货。

某经销商代理律师称,国台酒业和经销商所签订的合同中,明确规定了各产品月度和季度的进货配额,包含有国标酒、国台15和国台龙酒等。

后来,国台酒业单方面变更了配额计划,只向经销商们发货价格倒挂的国标酒。

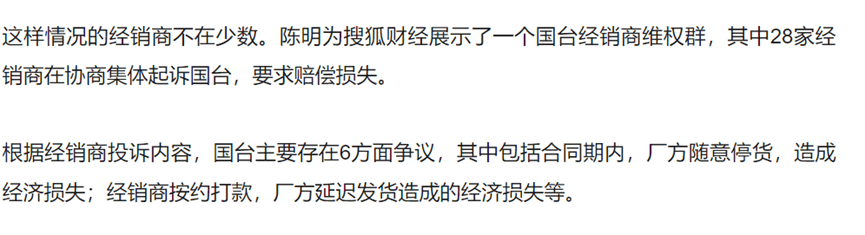

动销不畅,导致经销商损失惨重,甚至有多家经销商欲与国台对簿公堂。

当时,有经销商对媒体表示,国台酒业对市场流通顺畅的国台15年和国台龙酒延迟发货,造成损失,年终返利也遭遇拖欠。

还有经销商提到,国台区域经理、业务员等,要求经销商购买天士力集团的帝泊洱茶、矿泉水等产品。

当酱酒热潮退去,类似国台酒业这种带点金融特征的营销方式,开始出现裂缝。

过去,经销商可通过囤货获利。但价格越来越高,新经销商高位接盘后,难以找到“接盘侠”。部分经销商资金链断裂,熬不住的则开始割肉。

以国台酒业主推的单品国台国标酒为例,官网标价699元,在拼多多(PDD.O)、京东(JD.O)等电商平台上则以半价左右出售。

无论是以酒还是股份形式参与的经销商,都面临亏损。在这场危机中,经销商承受了最大的苦果。

这两年,国台酒业着手清理库存,业绩得到一定改观。

2024年经销商大会上,国台酒业的两大单品销售量实现了两位数增长。其中,国台国标酒同比增长54%,国台十五年同比增长18%。

只是,面对业界关于销售金额和库存现状的提问,国台酒业选择了沉默。

经销商作为国台的“后院”,重要性不言而喻。

2024年,国台酒业集团总经理张春新表示,国台酒业的一个重要任务,便是让经销商卖酒更加轻松、赚钱更加容易、利润更加丰厚。

据国台内部人士透露,在国台酒业的“第一大市场”广东,国台扎实砸了不少广告营销费用,以支持品牌和经销商。并且,国台也不再要求经销商压货,好好卖酒即可。

这倒是与闫希军曾经的初衷一致:“把经销商捧在手上、记在心里,当家人对待。”

广东“强势大商”——粤强酒业创始人、董事长王富强宣称,国台酒因其优良的品质和喜庆的包装,已成为当地消费者的“抢手货”。

闫凯境刚刚履新,他对经销商的定位和利益分配的具体策略,还有待明确。

在“交班”董事会上,闫凯境表示,将全力打造智能产业,利用酒行业直接链接消费者的突出优势。

但数字化营销推进,意味着国台酒业将加大直营比例。这对经销商是一种削弱。

闫希军规划10年建立的国台“中国新名酒”内涵体系,以及打造中国新名酒的酱酒之路的目标,在交棒给爱子后,或将有新变化。