今年什么最火?

除了直播就是社区团购,谁能想到互联网的终局是卖菜。

11月30日,社区零售品牌“十荟团”宣布完成阿里巴巴联合领投的1.96亿美元C3轮融资,这是十荟团今年获得的第四轮融资。此后一天就有消息称,社区团购创业公司“兴盛优选”即将开启新一轮融资,融资初步定在2亿-5亿美元,估值达50亿美元左右。

一轮接一轮的融资正是今年社区团购最真实的写照,凡是能叫得出来名字的大佬都在名单之上,公开信息统计,今年社区团购平台整体融资规模已经突破百亿。

12月3日,天眼查显示,拼多多关联公司上海寻梦信息技术有限公司新增 “多多拼菜”、”多多鸡”、”多多果园”等商标信息。还有媒体报道称,在本周一(11月30日)的京东高管早会上,刘强东提出会亲自下场带队,将带领京东打好社区团购一仗。

不知道你们上一次听到关于刘强东的消息是什么时候?

资本下场,寸土必争

可以说这里面现在打的最狠的就是美团和拼多多,早在今年3月,拼多多就曾推出”拼内购”,招募团长;接着,又推出微信程序”快团团”,商家可通过小程序上架商品。8月,拼多多宣布将砸10亿重金补贴,推出社区团购项目 “多多买菜”,并且该项目将由负责人向拼多多CEO直接汇报。8月底,多多买菜正式在武汉、南昌两座城市上线。10月,拼多多APP首页上线”多多买菜”入口。

虽然外界对”多多买菜”有众多猜疑,但拼多多CEO陈磊表示,”多多买菜”不是社区团购,而是拼多多拼购电商业务的自然延伸,不要过分关注。

不过从外界的风声来看,拼多多早已开始着手”挖团长”了,据媒体报道,多多买菜入驻西安后,签约本地4家地推公司近1000人团队,第一天便开500位团长。其中,兴盛优选的团长是每个平台都喜欢争抢的对象,手段一如既往的简单粗暴:其他人给你多少钱,我出双倍或者三倍。

大家为什么这么舍得下血本?

原因之一就是因为在线上经验颇丰的他们对于线下并没多少把握,对于社区团购这个领域也不太熟悉,想要在这个领域站稳脚跟,还得靠那些经验丰富的团长,他们才是自己打开流量缺口的钥匙,所幸,各大互联网巨头都很有钱,干不掉你就投资你,没有人挖人,没有用户就补贴用户,反正有钱就是可以“为所欲为”。

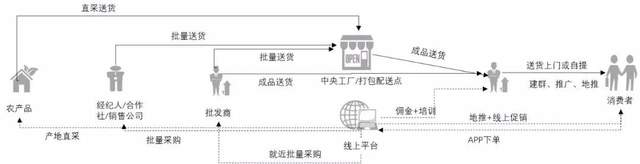

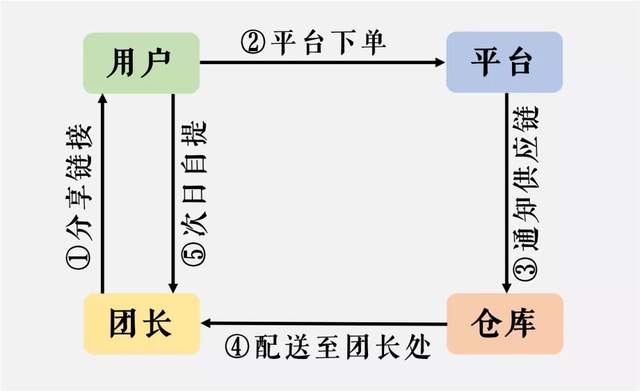

社区团购的经营模式我们之前已经讲过很多次,团长作为核心,可以是社区宝妈、便利店老板等,快递站老板等有时间、有经验、有人脉的人群,由他们创建一个群,提前发布优惠商品的链接供用户购买,团长抽取10%—15%的佣金,用户提前一天下单,平台收集好订单之后,平台则调动供应链,从仓库发货到自提点。

下沉市场是社区团购的主战场。数据显示,目前分布在三四线及以下城市的团长数量占比达70%,作为迄今为止最大规模的一场地面商业竞争,它影响着中国未来十年的商业格局,只要这些巨头能通过生鲜切入,把最难解决的问题解决了,接下来日用百货就能顺势进入,其他品类也可以直接卖,相当于获得一个线下流量入口,这在线上逐渐流量见顶的今天价值非常大。

要不说,人家叫巨头呢?

以社区团购中打的最凶的美团为例,11月30日,美团发布最新的2020年三季度财报,营收354亿元,同比增长28.8%;调整后利润净20.5亿元,同比增长5.8%。漂亮的数据下面难言用户增长疲软,12月1日、2日,美团股价均以下跌告终,第三季度业绩发布后,麦格理发布报告,将美团评级下降至中性,目标价降至287港元。

麦格理称,食品配送业务发展健康,但利好已经很大程度体现在股价之上,预期明年没有强劲增长迹象。在三季度财报的第一页,美团在脚注位置注明,2020年第三季度的经营溢利包括投资于上市实体的公允价值变动收益人民币58亿元。

也就是说,若简单剔除掉58亿元投资公允价值变动收益,美团第三季度的经营溢利仅为9.24亿元,较2019年同期出现下滑。另一边,移动互联网大数据公司QuestMobile的数据显示,饿了么的月活跃用户在10月份已经超越了美团外卖。

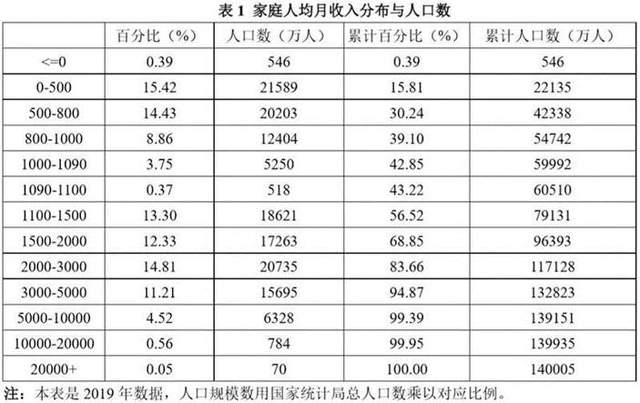

2020年只剩下不到一个月,美团增长显然已经趋于平缓,有机构做过一项分析,以2019年美团一个全职骑手的平均工资大约为5968元计算,外卖每单平均用餐1.2人。从收入高于跑腿收入这一性价比逻辑角度出发,我们可以倒推,高频从美团订餐的用户,收入至少应该在5968元/1.2人。

中国家庭人均月收入中位数是1500元。事实上,5000元以上的家庭人均月收入,对应在中国的分位数是5%,也就是说,全国只有7000万人处在人均月收入超过5000元的家庭中。但是美团外卖的客单价显示,2015年-2020年三季度分别是:25、37、42、44、45、47元。这显然是5000元月收入以下家庭难以高频承担的。

综合各方面数据,我们不难看出,美团核心客群数量与订单频次均正在接近极限,他们需要新的故事来提高溢价,包括滴滴、阿里等,社区团购成了最好的选择。

补贴之下,菜贩如何

巨头打响社区团购之战不过是互联网经济历史上又一轮混沌之战的开端,在它之前还有百团大战、网约车之战等等,每一场血拼背后,都是为了更高增长和盈利目标。拼多多的崛起让所有人看到了下沉市场快速崛起的消费力,一场疫情让大家看到了用户对于社区团购的态度。

从影响来看,未来社区团购的发展,对普通的夫妻老婆店影响不是很大,因为他们盈利需求较小,成本可控,有自己的人脉关系,并不存在敌对关系,反而可以合作,一些社区便利店也是如此。甚至有人因为当了团长,收入得到增长的同时,也带动了店里面的人气。但并不是所有便利店和超市老板都能积极接受社区团购。

一些原本就缺人手的小店,因为社区团购增加的订单,反而有些棘手,一位老板说:挣也挣不了多少钱,顾客有时候来拿东西,产品和下单时稍有差别就会闹很久,影响店里的生意。谈到来拿货的都是什么人,他说大部分都是年轻人。

“老人们都去赶早市了,在菜市场自己挑,谁跑这来买。”老板淡淡的说道,“只有年轻人喜欢这些新鲜玩意儿”。就连刚开始接触,也是一位年轻顾客给他介绍的。

所以硬说社区团购害了全部的人并不严谨,喜欢线上买菜的人不会浪费时间去菜市场挑挑选选,看不懂称,也看不来菜的好坏。而习惯了去菜市场的人更看不惯拎着大包小包的年轻人,他们觉得只有自己挑选后的菜才是最好的,线上买人家给你老的,坏的,缺斤短两你也不知道。这就是不同年龄下消费习惯的冲突。

业内认为,这种冲突是必然的,是一个市场趋势下正常的优化升级,线下便利店卖的东西都是一个即时性的消费需求,而社区团购则是计划性购买的商品。不过除了小范围冲突外,更多的时候二者是个互补。因为小店的面积有限,不可能卖更多的生鲜冻品,社区团购则给它了一个扩大用户的好途径,这也是小店拥抱互联网的一种方式。

至于每个平台都在争抢的团长,他们才是真正看明白的那群人,对他们而言什么百团大战、千团大战都没关系,有竞争才有生意,有争抢才有福利,现在各个平台都是通过佣金来管控团长,但实际上一个人代理好几个平台已经不是秘密。

社区团购平台和团长因为利益关系,只可能是同床异梦,他们只想趁乱多耗点羊毛,因此多家社区团购都相继推出自己的小程序和APP,即便没有团长,消费者也完全可以完成交易闭环。平台希望把消费者直接留在平台上,一旦用户养成习惯,有可能把团长踢开或自建一个团队等,这将成为平台最终是否能够盈利的突破口。

目前,团长在本地化引流方面的作用无法替代,平台以最快的速度、最低的成本从团长手里获得客户资源,团长即平台与客户之间的中介。一旦客户对平台产生依赖,就会直接在平台上下单,团长的中介作用就消失了。社区团购通过建立城市仓,再通过物流送到自提点,或是整合当地供应链,总之,团长迟早会被干掉。

烧钱背后,能否持续

欢呼的背后往往是一地悲鸣,现在网上对于巨头们不惜代价也要入局社区团购争议比较大,疯狂烧钱,一方面会对线下菜场、超市的生存造成一定压力;另一方面,未来可能会造成行业垄断。

有菜贩已经注意到这种情况,在一些社交平台上表达着自己的无奈。大家不明白,为什么现在的年轻人宁愿放着新鲜的菜不买,非要去买网上买那些美了颜的蔬菜,缺斤短两是其次,老不老也看不来啊。

但抱怨有什么用,时代就是这样,颠覆一个行业对于互联网从业者来说并不陌生,省去中间商的层层差价,再加上补贴大战,小菜贩们能有几成胜算?另一边,在补贴初期用户们还能薅平台的羊毛,但等到这场社区团购大战发展到最后阶段,被几家巨头垄断,定价权也就掌握在资本手中了,届时,平台会进一步压源头价格,以及压配送方的价格,从而赚取更多的利润。

说到底,社区团购是一场资本游戏,拼的主要是后台的选品和供应链管理,前端靠服务和覆盖规模,所以现在谁能拿到更多的市场谁说了算。

它没有一点可取的优势吗?

也不是。

传统菜市场对于年轻一代来说也不是多么友好,会挑选菜品的人少之又少,统一选品,统一配送确实能省去不少时间,通过平台优势,打通生产方、中间方、批发商,充分利用上游的已有资源进行配给,把采购成本及损耗压到最低。

只不过就我个人最近一段时间使用来看,现阶段社区团购存在很多问题,商品选择余地较少,山寨产品和打品牌擦边球的产品较多,喜欢在数量和单位上耍心眼,有时候看图片以为是某大瓶饮料,等拿到手才发现是迷你瓶,以为是经常的品牌,拿到手却发现只是长得像而已,口感上完全没法比。每次在上面买东西都有种刮彩票的感觉,所见不一定所得。缺货更是经常出现,不注意点了收获,退款也不容易。因此,想要完全替代便利店,我觉得现在是不太可能的。

总结下来三点:SKU少,可选择性少,满足率低。短时间内不仅不会增加用户粘性,反而还会影响口碑。

有人分析说,这都是资本用惯了的手段,现在让你占尽便宜,等以后垄断了,到时候大家买菜会越来越贵,资本是逐利的,现在在客户身上的每一分补贴都希望在后期资本市场或者客户身上成百倍的盈利回来。目前社区团购越疯狂,后期涨价幅度会越高。因此监管的介入和完善是迟早的事。而供应链建设才是行业企业竞争的长期决胜关键。

当所有人都在补贴上下功夫的时候,也算给了其他平台一个战略性的机会窗口,可以错位竞争,主打品质和交付体验,每一个赛道都值得研究和重视。

目前在互联网巨头的打压下,还有一大批传统企业在坚持着,比如:兴盛优选、十荟团这类平台,但他们背后的资本能坚持多久,谁也不知道。几年前当滴滴杀入互联网打车领域的时候,也是这样,如今滴滴一家独大,打车并没有很便宜。

社区团购当前的瓶颈决定了社区团购必然是一个长期的拉锯战,巨头们一拥而上无非就是想换个故事讲讲。大家一掷千金,期待着有所颠覆。

只是想要成长为万亿级的平台,还需要一个良性循环的生态,而不是一家独大。正如孙宏斌所说:

“老是那几个人在说话,他们说完了好像行业的大事就定了。

他们能代表明天吗?”