文 | 螳螂观察(TanglangFin)

作者 | 渡过

有“六朵金花”之称的川酒品牌中,五粮液、泸州老窖、舍得、水井坊都已成功上市,只剩下郎酒和剑南春未上市。

与IPO的“掉队”相对应的,是郎酒在冲刺高端、内部管理、渠道管理等层面频频面临挑战,但基于产品研发、产品品质的优势建立,也为郎酒的未来带来了可能性。

对多年来一直跟随郎酒,也某种程度上苦苦等待郎酒崛起的代理经销商们而言,郎酒的未来也充满了各种变数与可能性。

事实上,在2023年年初,就有经销商称郎酒库存压力不小,即便“价格倒挂”都出货很难,其表示:“目前其共计有超过500万的库存未消化,而郎酒则仍然要求该经销商新一轮的打款进货,且不打款就取消其经销商资格。”

有悲观也有乐观,郎酒这棵还正在长大的大树值不值得跟,是一个需要当下好好思考的问题。

“与茅台平起平坐”目标失利,冲刺高端并不顺利

白酒市场正在发生显著变化。

一方面,高端白酒的销量趋于品牌集中化态势,茅台、五粮液分走超八成份额。

另一方面,消费者对酒水的消费需求也在发生变化。

据里斯咨询《年轻人的酒——中国酒类品类创新研究报告》显示,在“过去一年最常喝什么酒”一题中,白酒仅占9%,啤酒、葡萄酒和果酒分别占40%、20%和16%;在年轻人“最喜欢的酒饮消费选择上”,白酒也是垫底。

另有业界人士指出,年轻人对传统高度白酒的接受度有待提升:因为如今大多年轻人大多刚步入社会、初入职场,往往消费不起动辄几百上千元的传统白酒;而且,年轻人的社交场景是多元的,不只局限于商务饭局,传统白酒和当代年轻生活的社交属性与节奏不太匹配;此外,年轻人喝高度酒会感到口感辛辣、入胃火烧,他们会更倾向于利口化和健康化。

事实上,在送礼、公务商务接待和喜宴等场景中,要么选高端茅台、要么选区域地方酒渐趋普遍。这些表现,业已影响到渠道面。

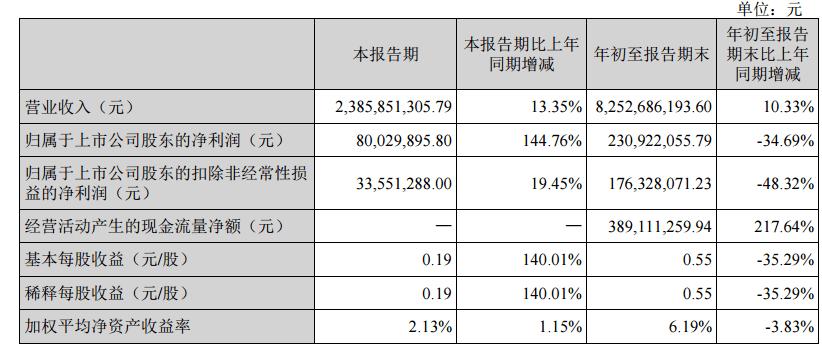

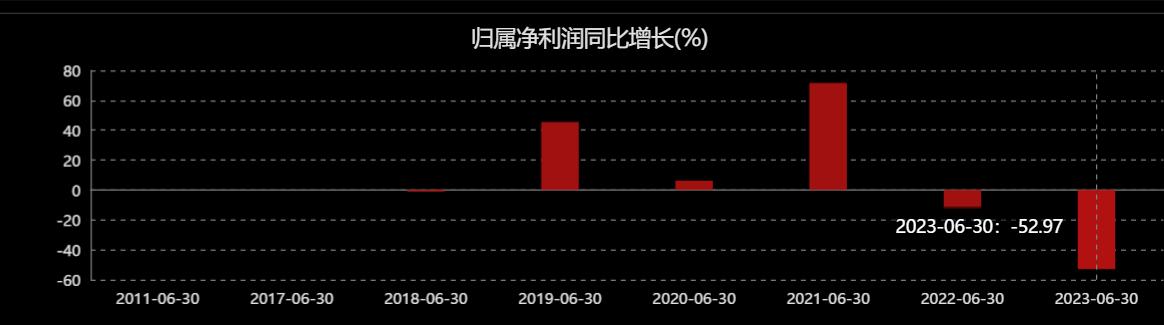

根据酒类连锁巨头华致酒行10月24日晚发布的2023年第三季度报告显示,2023年上半年,华致酒行出现了增收不增利的现象。

中报显示,2023年上半年,公司营收58.67亿,同比增长9.15%,归属净利润1.509亿,同比下滑52.97%,扣非净利润下滑54.4%。

作为A股酒水经销龙头,华致酒行白酒业务营收占比超八成。然而,在白酒消费调整期持续的态势下,就连华致酒行也未能阻挡净利同比下滑。

盲目的高端、高企的定价甚至被扣上“提价王”的“帽子”,是一些酒企过分自信的体现。

华致酒行的财报显示,其白酒营收中,茅台和五粮液两大高端酒品牌占比合计超八成。

这多少意味着早就提出“与茅台平起平坐”的郎酒,在冲刺高端化上的战略“掉队”。

事实上,在高端这条路上,郎酒似乎卸掉了“刹车键”,变着法儿推高端新品、讲高端故事、玩高端价格游戏。

其今年10月下旬上市的第五代青花郎,被郎酒公司向外解读为是郎酒一切投入的具象结果,是郎酒开启新百年的号角,它凝结了郎酒所有的“极致”。

这一系列的说辞之外,定价才是业界和大众关心的关键。郎酒方面对外表示,第五代青花郎将开启价值营销之路,在成交价格1200元/瓶的基础上实现市场顺价销售,逐年推高,最终实现1500至2000元/瓶的价格目标。

而为了顺利推进第五代青花郎的价格目标,郎酒还将重新评估经销商的经销权,扶持优商,适当淘汰部分实力不足的经销商,保障第五代青花郎的市场开拓与价格稳定。

逼近2000元的价格,如果说它不是高端,想必郎酒第一个站出来说不同意。事实上,郎酒对青花郎高定价背后的定位,有着自己的“如意算盘”——今年9月,郎酒发布《百年郎酒》总纲领。郎酒强调,青花郎是公司第一重要战略产品,要将青花郎打造为茅台后的第二高端酱酒,到2030年销售额超过200亿元。

这一目标谈何容易?茅台屹立不倒的背后,有着诸多值得叙说的传奇故事,茅台的发展史与“茅台”所代表的独一无二的文化和精神息息相关。这些都是其他酒企暂时无法匹及的“无形资产”。

何况,白酒消费调整期还会持续,未来白酒市场甚至会像汽车市场一样,有新能源后来居上、反将燃油车一军的可能。这倒不是说历史悠久的白酒没有生存空间,而是需要找寻与新的主流消费者、新的时代趋势下,全新的心智共鸣的“新解法”。

如果一味地用高定价来包装产品的高端形象,试问,逼近2000元的价格,消费者为何不多花一点来一瓶茅台或五粮液呢?

当“备胎”并不容易,在激烈的市场中,没有销量就意味着库存量的攀升。而不拉下脸面将价格降到合理的档位,作为“茅台”的“备胎”,结局大概率只能在仓库“吃灰”。

去库存是酒企首要任务,郎酒“反其道而行之”埋下隐患?

据《2023中国白酒市场中期研究报告》显示,较2022年同期相比,80%的白酒经销商在2023年库存严重积压,一线和二线白酒均出现不同程度的价格倒挂现象。

中国酒业协会理事长宋书玉更是对外指出,近十年白酒总产量不断下降,说明产业存在产能过剩,加上横向竞争、健康消费观念带动消费结构变化,使白酒产能未来仍有下降的压力。“而新渠道消化能力不强,使得渠道竞争升温,消化库存会是2023年的首要任务。”

然而,当去库存被一众酒企列为头等要务之际,郎酒却反其道而行之。

就在10月23日,“2023郎酒重阳下沙大典暨天富生态酿酒区揭牌投产仪式”举行,酱香郎酒产能站上7万吨历史新高。

对此,郎酒集团董事长汪俊林称之为:“这是百年郎酒的历史性升级,这是郎酒新百年的历史性开局。”

尽管“酒是陈的香”,但是扩产并非“诗和远方”。今年诸多酒企加入扩产大军,带来的将是白酒行业更加白热化的存量竞争。

这就不免令人联想到,郎酒三顾IPO而统统梦碎,实际上就与郎酒的大力扩产和库存结构等内部管理问题有关。

根据其招股书显示,郎酒营收增长的背后,是负债率和存货数据远高于白酒上市公司平均水平:2018年至2020年,郎酒公司合并口径资产负债率分别为67.02%、66.06%与63.60%。

与之相比,茅台在2019年的负债率为22.49%,郎酒的负债率却约为茅台的3倍。而同花顺数据则显示,2019年十八家白酒上市公司平均负债为32.34%,而郎酒负债率却接近平均负债率的2倍。

当时,郎酒对外给出的解释正是,公司近几年通过负债方式大力拓展基酒产能与基酒储存等因素导致的。

实际上,郎酒给出的这一解释,意味着是公司决策上出了问题,是郎酒在内部管理上的“掉队”。

招股书显示,除了高企的负债率,郎酒的存货营收占比也比行业平均水平高得多。2017-2019年,郎酒的存货分别为62.52亿元、71.71亿元、84.24亿元。截至2020年底,郎酒的存货达100.98亿元,其中半成品存货79.52亿元、库存商品10.70亿元,总存货数值相较于同期的营收,高出超7亿元。

对此,证监会在给郎酒的反馈意见中就重点关注这一情况,要求郎酒公司说明存货结构是否合理、存货结构的变动是否与业务发展相匹配、与同行业公司相比是否存在较大差异等问题。

事实上,早在2021年2月,证监会就曾发出《四川郎酒股份有限公司首次公开发行股票申请文件反馈意见》,向郎酒连发53问,反馈意见长达一万余字。

中国食品产业分析师朱丹蓬就曾对媒体表示,(郎酒)受公司短时间内想要把营收利润迅速做大的驱动,整体来看郎酒的发展是比较“冒进”的,所以公司整体发展处于并不是很健康的状态。事实上,对代理分销商们而言,库存的压力最后是不是会转向大规模“压货”,可能值得警惕,企业大规模的库存,又叠加高端市场冲击不足,后续的品牌与渠道的拉扯,变数太多。

千亿总纲领缺少百亿大单品,渠道管理本身也“军心不稳”?

在两个月前举行的第三届郎酒庄园会员节上,郎酒集团董事长汪俊林发布了“百年郎酒”总纲领,介绍了公司战略目标,从2024-2033年实施新的“351工程”,即300亿元/年、500亿元/年、1000亿元/年。汪俊林在会上表示,2030年,郎酒年度销售收入700亿-1000亿元/年。

对此,有业内人士发声认为,这堪称郎酒的一次“大跃进”,并给出理由:“郎酒全产品线策略决定了其优缺点都很明显,优势是浓香、酱香、兼香型白酒协调发展,产品线较为均衡;缺点是,相对于茅台有飞天茅台、五粮液有普五、泸州老窖有国窖1573等大单品,青花郎当前的规模还不足以支撑其作为郎酒大单品的定位,郎酒尚缺少品牌力、产品力都较强的百亿大单品。”

而且,在渠道管理上,前几年郎酒以向渠道经销商强力压货的经销方式,实现了规模快速增长。但同时也积累了太多的厂商矛盾:渠道库存压力增大,动销缓慢,市场价格倒挂严重。以至于2022年下半年到现在,郎酒不得不投入大量促销资源帮助经销商清理库存。

“但其前几年恶性压货对渠道造成的伤害,远不是靠几句承诺,几场活动就能弥合的”,市场价格体系和经销商信心恢复都需要时间,上述业内人士认为。

实际上,从郎酒公司蹭上茅台、不断提价开始,就不断有经销商反映,郎酒为了冲业绩向经销商压货,而高价的郎酒本就难卖,不少商家叫苦不迭,不愿再与郎酒合作。

这种渠道管理上的“掉队”,也让前述业内人士毫不讳言地指出,汪俊林放出的郎酒“千亿卫星”,需要郎酒公司真正把厂商一体共发展承诺落到实处,和经销商一起消灭空白市场,让郎酒成为真正的全国性品牌。如果“渠道经销商数量和质量支撑不了,千亿目标终究是目标而已”。

写在最后:产品研发仍然是郎酒发展的底层动能

“掉队”的郎酒,要么继续承压,要么则应扣准底层驱动力,强化自身优势,谋求属于自己的差异化未来。

郎酒的优势或者说底层驱动力何在?或许就集中在其工艺、匠心和酿造基地等方面。

一方面,随着郎酒“大兼香”战略的提出,身兼兼香型白酒开创者、浓酱兼香型酒代表、浓酱兼香型白酒国标制定者的郎酒,有望将兼香打造成郎酒的增长极。

另一方面,在过去十多年,郎酒斥资两百亿建起一座坐落在赤水河左岸的郎酒庄园,形成了“生、长、养、藏”的酿造体系,以产品为基础支撑了围绕健康酒文化的文化底蕴。

事实上,打造新时代的健康酒文化一直是郎酒在着力推进的,不久前,郎酒就与四川美术学院签署战略合作签约仪式,要整合资源推进白酒产业与艺术的所谓“深度结合”,直白地说,就是要在文化角度给予产品新的内涵,尤其是一定程度上抵消当下年轻人对传统酒文化的排斥。

有这两大基础做“酒基”,郎酒以匠心扣准当下白酒消费的年轻化趋势,更多创新也就有了支撑。

以兼香顺品郎为例,其通过工艺强化口感优势,扣准年轻人喜好,历经数百次的酒体试验,运用顺品郎独特勾调技术,“赋予顺品郎酒体浓香之醇,又有酱香之雅的独特口感”。

郎酒仍然是一家在产品上持续挖掘的企业,而不像很多同类厂商在过去的产品基础上,只想着“躺赚”而不愿意再更新(或者说,不敢再更新)产品。

任何的产品新趋势落地,最终都必须建立在产品打磨之上,郎酒已经建立了一套冲击未来新市场的产品底座,这种在产品上的“精打细磨”,让我们看到了郎酒在兼香市场领跑的底层驱动力,及其背后可期的未来。

剩下的,就看郎酒如何解决内外部问题,将“掉队”转化为“领队”,为自己、为经销商们、为新老消费者群体带来更多价值了。

*本文图片均来源于网络

#螳螂观察 Focusing on新消费新商业新增长,这是消费产业*传统消费品牌升级NO.224深度解读

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。