未来,如何独立作战和走出快手的TOC“客户资源圈”,或将成为快手TOB新的十字路口。

作者|斗斗

编辑|皮爷

出品|产业家

人口红利终结,流量红利终结,超常规的高速增长终结。TOC模式的路越来越难走了。

快手与抖音作为短视频行业 的两大巨头,主要面向的是C端用户。前者拥有6亿用户,深度影响了电商、房地产、汽车、本地生活等不同领域。

不过,就是这样一个扎根于用户层的产品,在三个月前成立了独立的TOB业务部门,开始面向企业客户。

其鲜明的动作信号是发布的StreamLake视频云品牌,此外更有推出自研芯片StreamLakeSL200、操作系统StreamLakeOS等一系列相关动作。

快手动了真章。

“视频除了对人们生活带来的影响,对整个的商业的形态产生了改变。”快手首席技术官陈定在接受采访时表示。

可以理解为,快手在迎来短视频机遇的同时,也面临着一系列的挑战,而基于这些挑战,TOB正在成为快手选择的新解法。

但从表面看来,这并不是一件容易的事。在不具备To B基因和不稳定的市场环境下,快手本身的基本盘就不太美丽,To B的投入也更呈现出一种微妙的状态。

成立三个月,快手的TOB业务到底进度如何?以及,未来,快手TOB业务的又该走向何方?

一、寻找快手To B

投入大、周期长、成本高是TOB的标签,也是因此,国内诸多云巨头在数十年的漫长积累中才勉强盈利。

“我们就专注解决一个问题——视频化。”于冰誓要让快手TOB业务做轻,且能挣到钱。

作为StreamLake的负责人,于冰加入快手六年,一手带起了作为快手技术基底的音视频业务。于冰与团队,参与了快手大部分的技术改进,可以说是长期参与“一线战斗”的高管。

在于冰的带领下,快手研制出面向视频直播点播应用的云端智能视频处理SoC芯片SL200和解决方案,该芯片推出将提升行业技术实力,帮助客户和企业用更低的计算成本带来更高收益。

可以说,快手的TOB业务,表面上是快手对自身能力进行商业产品化的梳理和包装,定位于企业视频化升级的助推器,帮助企业在视频化的过程中降本增效,不过确定的是,快手最底层的定位在于音视频技术TOB。

这个选择无可厚非。目前,互联网的下一站究竟是什么形态,仍存在诸多不确定性,但无论以何种形态呈现,必定离不开音视频技术。

基于这个定位,快手开始紧锣密鼓的在B端布局,成立TOB业务部门;发布StreamLake视频云品牌;推出自研芯片StreamLakeSL200;推出操作系统StreamLakeOS,一气呵成。

似乎在暗示其准备大干一场。

但从快手近三个月的动态来看,快手所有关于TOB业务的资讯,几乎都停留在了2022年的八月份。

最为明显的体现是,在搜索引擎输入“快手”“TOB”的关键词后,未显示近三个月的相关动态。此外,将关键词设为“StreamLake”时,只出现了两则相关消息,其中仅有一条为新项目合作。而在StreamLake官网,也未发现最新动态,最新活动仍停留在8月10日StreamLake发布的那一天。

值得注意的是,在这三个月内,快手的人事、组织架构调整愈发频繁。

2022年9月,快手调整组织架构,本地生活业务升级为独立业务部门。随后,快手正式成立商业生态委员会,由CEO程一笑兼任主席。继而调整商业生态委员会分工,两个月内三次组织架构和人员调整。

而这三次组织架构和人员调整,均指向快手在不断向商业生态的发展倾斜力量和资源,暗示快手在积极提升商业变现协同效能、增强商业变现组织能力。

众多周知,对比老对手字节,快手“产品矩阵”是短板。而定位于“技术TOB”的StreamLake,短时间内无法实现“自我供血”,需要快手业务提供内部资源、客户。频繁的组织架构和人员调整或是快手在为StreamLake的未来铺路。

二、To C到To B,四面楚歌

实际上,TOC转向TOB并不容易。

从内部来看,快手TOB不同于TOC时的大手笔,更加务实。为了实现盈利,快手没有复制云厂商普遍追求“大而全”的解决方案,而是将所有技术细节封装到一个操作系统中,用于全行业的视频转换,为用户提供一个交互简单、易于访问的界面。已然下定决心要将TOB做成一个“供血业务”。

这种“小而美”标准化的路子十分“美式”,但却不适用于国内商业环境。

国内TOB市场缺乏标准化这是不争的事实,国内的企业定制化需求较多,企业更青睐可以从头到尾满足客户需求的一体化解决方案。这种打法很容易在国内遭遇“水土不服”。

但这种打法也侧面反映出快手TOB并不急于扩大规模,而是在自己擅长的领域小步迭代,积累发展经验。从这点来看,鲜有动态的现象也就可以理解。

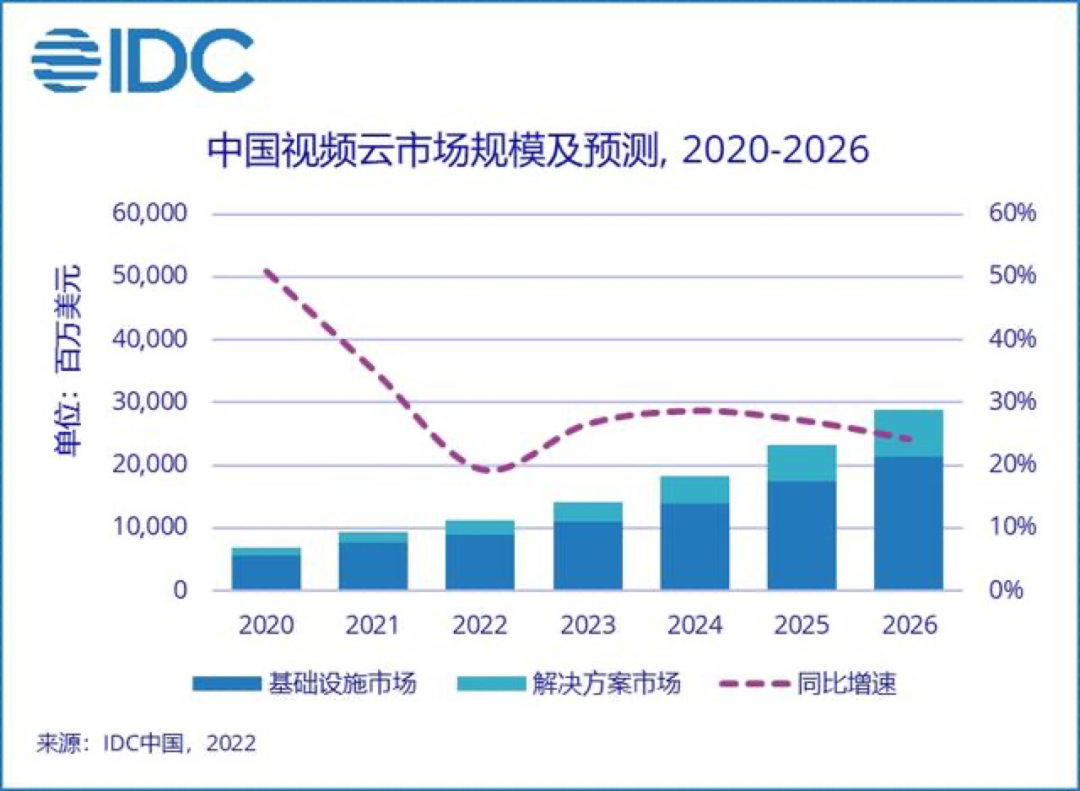

从外部来看,据IDC发布的《中国视频云市场跟踪》报告显示,2022上半年中国视频云市场规模达到50.5亿美元,同比增长15.7%,其中视频云基础设施与解决方案市场增速均有回落,调整后下半年同比增长分别达到12.7%和28.7%。

快手目前布局的是视频云解决方案市场,而在视频云解决方案市场,腾讯云音视频、阿里云视频云、百度视频云、华为视频云、金山云视频云、声网Agora这前六大厂商的市场份额达到70.9%。

快手面临的第二个大的挑战,是市场格局已经基本稳固了下来,且理论上的市场空间已经不多。

具体分析来看,阿里云在其“BaCk TO BasiC”的策略下,持续在视频云技术上保持领先优势。腾讯云则在其强大的生态构建力下,无论是其投资控股的斗鱼、虎牙,亦或是腾讯视频以及如今的微信视频号,都成为推动其视频云以最快速度更新迭代的关键依仗力量。

因此,“初出茅庐”的快手难以撼动其地位,很难从其中分一杯羹,在开拓客户层面也不是一条好走的路。

而以声网为代表的专业垂直音视频厂商,其凭借较强的RTC技术,以元K歌、元语聊等为用户提供多样化的RTC解决方案,有着较强的技术和服务经验积累,其不仅在直播、教育有着丰富的行业经验,且在IoT、数字化等领域也不断涉猎。

不过,在专业能力方面,快手还是有很多可圈可点之处。例如,从快手StreamLake近三个月的一个合作动态来看,其主要内容是快手StreamLake助力蒙牛打造了3D写实虚拟人“奶思”,通过“蒙牛牛奶旗舰店”快手账号进行直播 首秀。

一组数据是,该场直播吸引近300万人观看,相较于该账号过去30天内的均值表现,互动量提升明显,直播间点赞数和评论数分别提升800%和88%。

可以发现,无论是在音视频云技术本身对直播的赋能,还是在AI技术对数字人、元宇宙上的应用,快手仍有着较大的优势。

但同样也能感知到的是,StreamLake与直播、电商有着强绑定的关系。加之,快手业务资源和流量几乎集中于一个主App上,缺乏“产品矩阵”,导致StreamLake的“应用场景”十分有限。在更加专业的例如IoT、数字化、出海、通信等业务上,客户还是会选择专业的垂直厂商。

此外。三个月的时间太短,StreamLake不足以在外部客户心中建立信心。

整体而言,快手的StreamLake视频云很难独立走出来拓展外部客户,主要服务对象大部分基于快手短视频平台的客户。

但在短视频领域,有一部分客户更看中的是平台所带来的流量。因此较容易出现的情况是,快手TOB业务的竞争力仍旧需要TOC业务拉动。彼时,“TOB生意也会变成TOC生意”。然而单纯靠音视频技术,又很难为StreamLake视频云打出声量。

TOB是一个回报周期长的赛道,需要长时间的投入才能结出果实,快手需要度过一段闷声投入的探索期。

但市场留给快手的时间,显然并不多。

三、快手To B的十字路口

站在当下来看,在“中国四朵云”所达之处,快手已经很难找到机会,也不是快手本身TOB战略的标地。

其实,基于快手短视频平台多年的合作资源,StreamLake在短期内仍有足够的客户去消化。

但从长远来看,云服务又是个慢生意,需要厂商谈判、招标,逐步攻克客户,一般客户选择和哪个云服务厂商合作后便不会轻易更改,TO B领域的客户粘性较强。时间线放长,后期大厂们凭借着规模效应带来的资源优势和成本优势,无疑比快手这样的中小云服务厂商更具客户议价能力,快手不能再“慢赶”。

事实上,快手视频云仍有一些自身优势。首先,在线音视频互动娱乐、电商平台直播带货、在线教育大小班课等三大场景依然是当下驱动视频云市场增长的核心动力。

其中,互动娱乐和电商直播本就是快手的强项业务,这两大场景里,快手并不缺客户,本身具有自身的客户池资源,在快手平台有广告合作、直播合作的客户,都是快手视频云的潜在客户。好好挖掘这批客户资源,将是快手视频云业务短期内重要的突破点。

其次,快手在线教育场景,也曾与一些在线教育厂商合作,为其提供专业的直播技术。

另外,基于快手过去对海量音视频、直播的处理经验,快手过去积累的技术、人才和品牌影响力,也是除了大厂之外,其他中小厂商短时间内很难追赶上来。

但快手想要获得更多企业的认可,拿到TOB的“通行证”,更需要产品力和服务力的加持。正如上文提到的,快手的TOB业务聚焦有聚焦的好处,但也有一定的局限性。

一种普遍现象,当你认为自己可以自由主宰自己的产品时,其实往往被市场所限制。

未来,如何独立作战和走出快手的TOC“客户资源圈”,或将成为快手TOB新的十字路口。

另外,随着5G等技术的进步发展,音视频技术已经覆盖千行百业,像空气和水一样无处不在,视频云赛道的市场规模不断扩大。

一组数据是,IDC的预测,从2022年到2025年,中国视频云市场的规模增速将维持在30%以上的水平。到2025年,中国视频云解决方案的市场规模预计68.64亿美元,而基础设施市场则为249.01亿美元。

可见,在这条赛道,最大的市场是基础设施市场而非视频云解决方案市场。 对于专注于 SaaS 、 PaaS 的快手而言 , 若想得到更大的发展 , 对其软硬件技术要求会更高 , 这需要其持续做深、做重,才能看到成效。

然而,快手技术副总裁、快手AI技术及主站技术负责人王仲远明确表示,快手非常注重TOB业务的成本、效率和利润,不会大规模搞基础设施的投资建设。

所以,另一个可以看到的问题是,在上层软件优化空间逐渐缩小,快手如何持续将产品性能提升,从而更好地服务客户。

一个能看到的趋势是,生态将成为一个解法。从互联网巨头的云布局来看,无论是腾讯“千帆计划”,亦或是阿里云更是大力推动“云钉一体”,前者旨在提升SaaS应用生态,加快了数据智能应用产品的自研力度;后者强化其对接SaaS应用和SaaS服务生态的能力,以此来增强了其盈利能力。这些都说明了生态对SaaS、PaaS的重要性。

StreamLake何时能够摆脱快手的C端基因,打出属于自身的声量,重点在于,快手如何在短期内可以利用自身的技术优势深耕“音视频+AI”,打造自己的云生态,为全面的云服务布局打下基础。

总体来看,在视频云市场,竞争格局虽已稳固,但目前尚未形成“马太效应”,各类玩家“各显神通”。由于视频云产品差异性较大,在客户不同的需求之下,客户同时会选择多家云服务厂商。

所以站在当下来看,视频云仍是一个强调多赢、合作、兼容的市场,快手还是有被选择的机会,至于未来能否有机会在云市场占有一席之地,还需看快手在技术和TOB生态上的发力。