连续39个季度实现盈利,却依然“不受待见”。

作者/子雨

出品/新摘商业评论

过去十年,垂直电商几乎快要被“团灭”,凡客诚品,聚美优品,1号店,当当网相继出局,唯品会成为唯一的幸存者。

如今,传统货架电商基本盘稳固,供应链优势凸显,直播电商势头正猛,且以高信息流通效率,笼络了大批品牌商家,相比之下,走大牌特卖的唯品会,其地盘被不断蚕食。

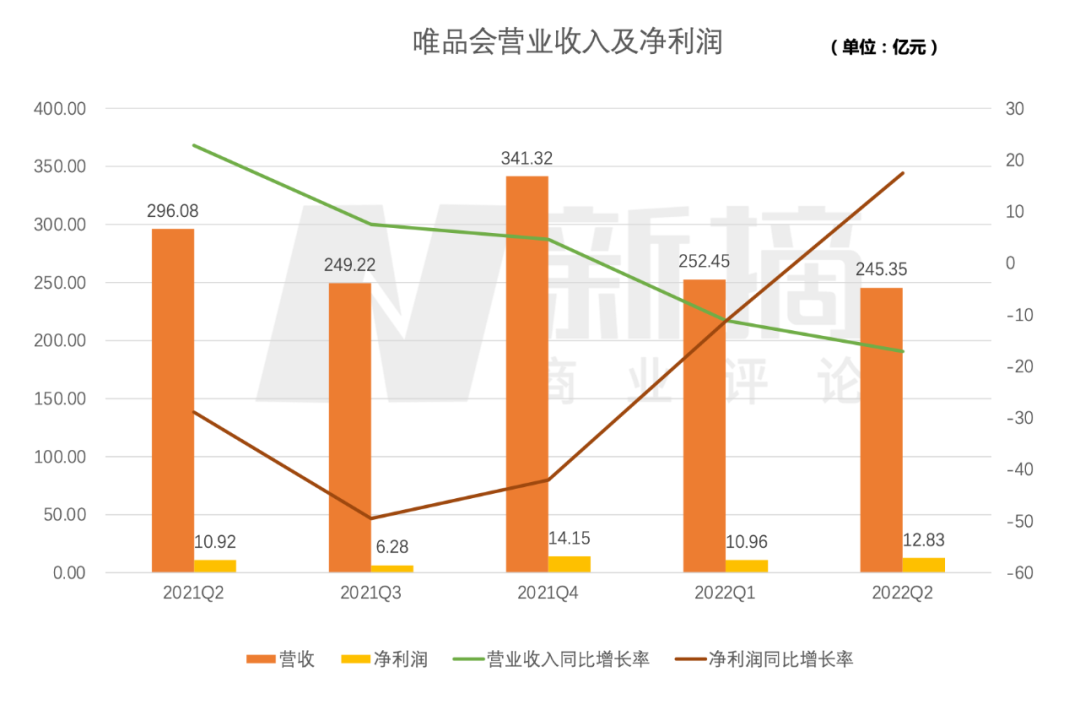

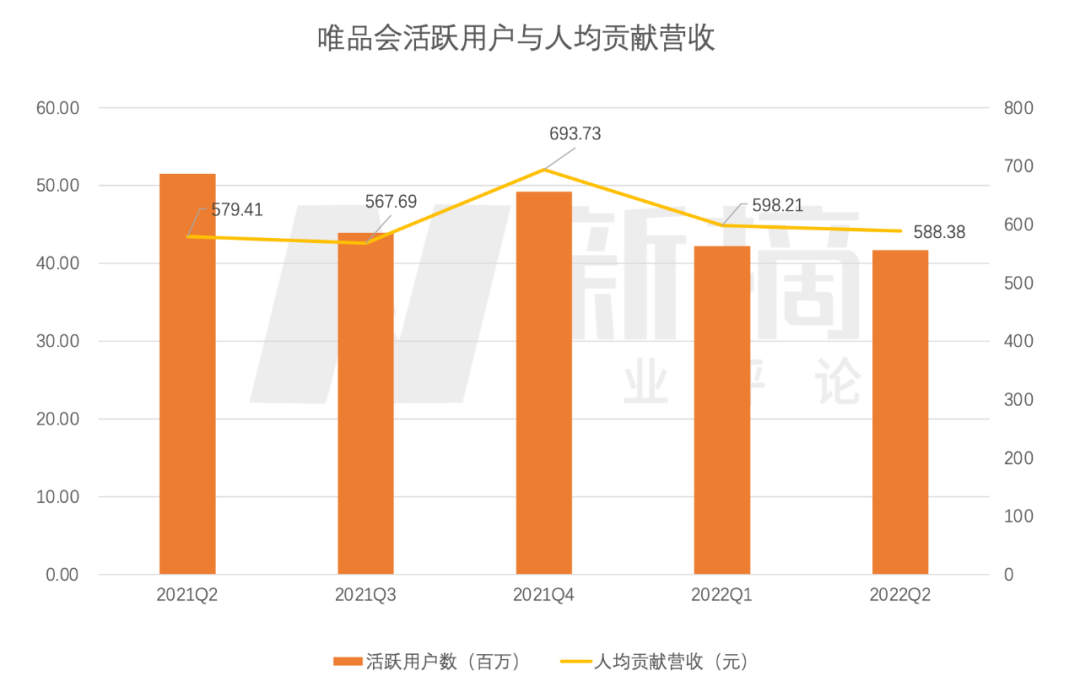

最近唯品会发布了2022年Q2财报,二季度营收245亿元,同比下滑17.23%,归属于公司股东的Non-GAAP净利润16亿元,同比增长8.4%,在此之前,唯品会净利润已连续4个季度同比负增长,本季度终于回正。活跃用户数4170万人,同比下滑19.03%。

这张成绩单表明,互联网集体告别高增长的时代,唯品会也很难独善其身,即便只是想维持“小而美”的生意,也艰难。

一、降本增效,难挽用户流失

唯品会已连续3个季度大幅缩减营销费用,而这部分开支一度是侵吞企业利润的“最大元凶”。

数据显示,2022年第二季度,唯品会营销费用5.56亿元,同比缩减60.5%,营销费用率从上年同期的4.8%,降至本季度的2.3%。

营销费用开支、研发开支、行政开支等一系列投入,一直在压缩唯品会的利润。本季度,唯品会研发费用为4.13亿元,研发费用率为1.7%;行政管理费用12亿元,管理费用率4.9%,较上年同期的3.4%有所上升。营销费用的大幅缩减,体现出唯品会在“降本控费”方面取得一定成效。

而有效的成本开支与合理支出,也让唯品会本季度总体利润率实现同比增长,毛利率从上一年的20.1%增加到20.5%;归属于公司股东的净利润从上一年的11亿元增加到13亿元,同比增长17.4%。

不过如果把时间线拉长,上述指标的表现就称不上那么亮眼了。要知道,2020年以前,唯品会的毛利率一直保持在22%以上的水平线上。

而且即便有部分指标略有回暖,也还是无法掩盖唯品会大盘“没落”的窘境,尤其GMV、新客留存等核心指标的持续下滑,表明唯品会已经失去增长惯性。

2022年一季度,唯品会的活跃用户数为4220万人,同比下降3.6%。二季度,其活跃用户数为4170万人,环比减少了50万人,同比则下降18.4%。在活跃用户数减少的情况下,唯品会二季度的总订单量也随之减少,上年同期为2.215亿,今年为1.863亿,同比下滑15.9%。

而唯品会GMV(商品交易总额)同比下降幅度也与订单量下降幅度大体一致,二季度GMV为406亿元,上年同期为481亿元,同比下滑15.6%。

虽然唯品会二季度的GMV高于市场预期,但疫情影响,行业整体都在调低预期,且自2021年四季度后,唯品会的GMV就在持续萎缩。

早年间,唯品会对GMV是只字不提的,直到2017年二季度才有据可查,这几年,京东,拼多多,天猫等也开始刻意忽略GMV,并从过去关注用户规模数量的增加,转移到对存量用户的竞争如客户分层、分类服务运营等。

这也意味着,唯品会原有生存空间,在综合类电商平台愈发精细化的运作下,不可避免地被挤占。

另一个需要警惕的是,唯品会季度新客留存率的低下。活跃用户数、订单量等指标不仅反映企业的经营状况,也反映平台对用户的吸引力,用户数量与订单量的减少,意味着唯品会通过让利补贴、营销等手段吸引来的用户,粘性不强,没能给平台带来更高质量的收入增长。

二、SVIP强依赖,战略犹疑难破圈

二季度,唯品会客单价提高了0.73%至217.93元,其SVIP(会员用户)是绝对的消费主力。据财报显示,SVIP活跃用户数量同比增长21%,对线上净GMV贡献占比达38%。

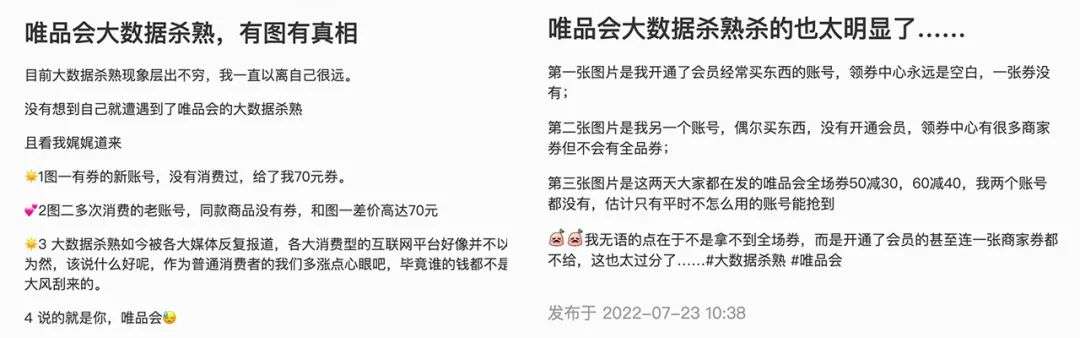

按理说,SVIP作为拉动业绩增长的绝对力量,其展现出的稳定的购买力与复购率,应该享受到平台提供的超出普通用户的“专享服务”,可是现实是,平台不但未给予SVIP客户更多优惠,甚至把这一高净值客群视为大数据杀熟的对象。

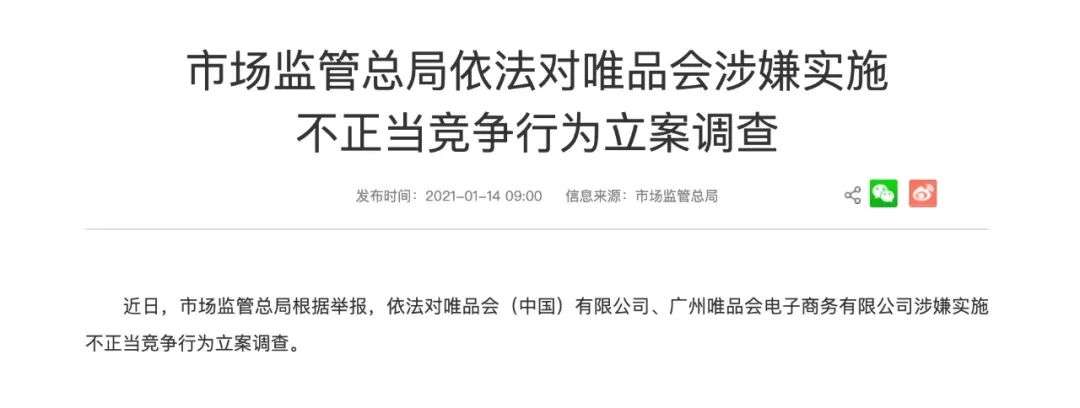

黑猫投诉平台以及社交媒体平台上,不乏消费者对唯品会“杀熟”的声讨,去年,唯品会还曾多次因违反互联网反垄断相关法规被罚款登上热搜,原因包括先提价再打折、虚假促销、虚假宣传等问题。

或许是增长压力太大,平台为留住用户,用力过度而使动作变形,但这些都不足以抹平唯品会在供应链侧的劣势。

众所周知,唯品会主打品牌特卖,但直采特卖的商业模式存在的一大问题就是,并不意味着品牌会源源不断地给平台供货,而是需要买手去抢货,买断才能拿下有限的库存。换言之,一旦选品和采购环节出现纰漏,影响了供给侧的货源,用户的购物体验就会直线下滑。

也因此,唯品会在全球各地配备了2000多名买手去精选实力品牌,尽力满足用户既要大牌,又要高性价比的购物体验。

低价特卖,是唯品会多年构筑起的护城河。2018年,唯品会管理层还一再强调专注特卖,要保持常用SKU具有特色。2020年沈亚也曾表示,选货是我们最大的优势,我们有信心通过精挑细选和个性定制,为用户提供具有极致性价比的品牌好货,尤其是在服饰穿戴这一核心品类上。

不过,或许是为拉升企业想象空间,唯品会近两年又转变了专注特卖的战略,不断在核心生意之外进行各种尝试,如收购杉杉商业集团,铺设线下特卖店(杉杉集团其线下主营奥特莱斯),联合快手开展各种品牌营销活动,如直播、贴片广告、短剧植入等,试图在Z世代年轻用户中打响声量。

30+的女性白领人群是唯品会的主力客群,无论是复购率还是用户粘性都更好。照理说,顺应主力客群的采购品类路线扩展,才是唯品会破圈的“捷径”,但唯品会却偏偏选择“以己之短攻彼之长”,有一段时间,力推男装和潮流款,想要获取男性用户的增长,并寄希望于非穿戴类标品的拉动。

今年5月Q1财报电话会上,董事长沈亚回应,拓展非穿戴类的目的在于提升用户ARPU,增加用户消费频次。平台希望提升非穿戴类标品的比重,来应对消费者日常尤其是疫情期间的购物特点。截至22年一季度,非穿戴品类的GMV占比约30%,未来希望比例有所提升。

这是公司自21年上市至今首次在财报中提及非穿戴类标品。今年7月唯品会还上线了“3C数码超级品类日”活动,活动当天,数码品类整体销量较平日呈倍数增长,95后消费者订单增幅明显。

不过在22年Q2财报中,唯品会对非穿戴品类的GMV占比比例,却未有提及,不知是发现聚焦主力客群的挖掘才更有成效,还是发现非主力客群的破圈并没有取得预期效果。

三、算法当道,特卖核心被冲击

艾瑞咨询数据显示,2021年中国特卖市场规模预计超1.6万亿,如今,这一万亿市场,有越来越多的人在争抢。

尤其直播电商兴起后,流量池与商品池得到了重新适配,品牌特卖不再独有,诸如抖音和快手这样掌握着流量分配具体规则的大平台,处在了行业核心。自2018年试水电商业务起,抖音以“兴趣”为切入口,连接人与货,用三年实现GMV破万亿,而这一目标,淘宝用了10年,天猫用了7年,京东用了13年。

快手CEO程一笑在2022年Q1财报电话会上透露,截至2022年3月,快手电商年度活跃买家数已经超过2.1亿。2022年第一季度,快手电商GMV达1751亿元,较去年同期的1186亿元增长47.7%。

无论是流量还是货源,亦或品牌议价能力,唯品会都不占优势,其通过买手搭建起的供应链体系,在庞大而精密的算法冲击下,也不再有吸引力。

“垂直电商已死”,似乎成为行业共识。刘强东曾在公开场合提到,垂直电商只有垂直品牌可以活,不是他的电商平台有价值,而是品牌有价值,垂直零售平台一定死掉,当然也可以卖掉。

蜜芽创始人兼CEO刘楠也坦言,垂直电商的黄金时代已经过去。当综合电商平台通过算法把消费者所需要的产品推向其面前,垂直电商的优势就消失了。

今年9月10日,蜜芽APP正式停止服务并关停下架,宣告了又一垂直电商的陨落,“败给了算法”是刘楠写给垂直电商的墓志铭。

作为垂直电商的“幸存者”,唯品会把盈利当成是首要目标,事实上,唯品会也的确是少有的能够持续盈利的互联网企业,能够与之媲美的,只有阿里巴巴了。

可它赚钱,在资本市场却不值钱,因为在资本眼中,互联网企业的定价标准是增长性而非盈利水平。唯品会的自证之路还在继续,二季度唯品会实现了45亿元的经营净现金流,截至二季度末,唯品会账面的净现金达169亿元。手里有粮,心里不慌,充足的现金流,或许能够让唯品会在新机遇到来时,努力抓住。

不过抛却社会、市场、经济等外在因素之后,唯品会自身更要思考,能够给用户带去的核心价值,到底是什么。