于稳中求胜。

作者/番茄酱

出品/新摘商业评论

2022年,手机行业整体承压。据GFK数据,自2018年以来,智能手机出货量持续下滑,截至2021年的三年间,全球智能手机年销量降低了2成,下滑态势仍将蔓延。

最直接的原因,是需求端疲软,用户换机意愿骤减。传导至供给端,是绝大多数厂商出货量都在降低,上游供应链则是连遭砍单,被迫减产,行业处境愈发严峻。

而蛋糕总量减少,不仅逼迫着手机厂商们纷纷走出“舒适圈”,也加剧了赛道内部的竞争。行业群雄并起,并逐渐呈现出vivo、OPPO、小米、荣耀“四国杀”的局面。

一、手机赛道“四国杀”

行业当前的状况,很大程度上与手机产品创新滞涨有关。

智能手机时代来临之前,手机玩家怀揣着各式各样的产品设计思路,生产出令消费市场惊艳的产品,某些创新甚至改变了手机的形态。但在智能手机时代,无论是手机产品,还是上游器件行业均呈现高度同质化的局面。

尤其是在近几年,手机赛道的创新逻辑已从过去的“大开大合”转变为了细节上的微创新。于是我们会看到,OV小米等厂商们除常规的硬件迭代外,纷纷开始强化产品的功能属性,在影像、游戏等更为细分的领域“内卷”,通过满足更垂直的需求抬高ASP。

然而,手机厂商们似乎低估了当前所处的存量市场——即便是已坐稳了高端市场的苹果,在大环境承压的局面下也并不好过。不仅此前被曝出向上游砍单的消息,就在近日,分析师郭明錤表示,包括标准版机型在内的整个 iPhone 14 系列平均售价将整体上涨约 15%。

面对严峻的市场环境,苹果以提价减产做出应对,国内手机厂商们,也积极腾挪,试图摸索出一条适合企业自身发展的路径。

喊出“对标苹果”的小米,手机ASP总体呈增长态势,但距离真正比肩苹果仍存在一定差距。在此背景下,小米喊出造车的口号,试图借新能源产业的势头求得一波增长。

近日雷军年度演讲上,小米推出多款智能家居及设备,强化了IoT产品在业务底盘中的地位,并试图借抽油烟机、洗衣机等家电切入想象力更丰富的智能家居市场。

重整旗鼓之后的荣耀,其出货量也在快速恢复,随着其国内市场趋于稳定,荣耀不仅在今年上半年开始发力全球市场,也同小米一样,借助“全场景”的故事拉动智能设备创造增量。

管理层几经调整,又造车传闻、上市传闻不断的OPPO,其品牌的市场表现依然稳定。在进一步扩大IoT品类之余,也紧随vivo之后,推出了自研影像芯片。

至于vivo,没传出过造车、上市,IoT品类寥寥无几,整体打法虽显得不是特别激进,但基本面却并不差,甚至能在激烈地竞争中“拔得头筹”。

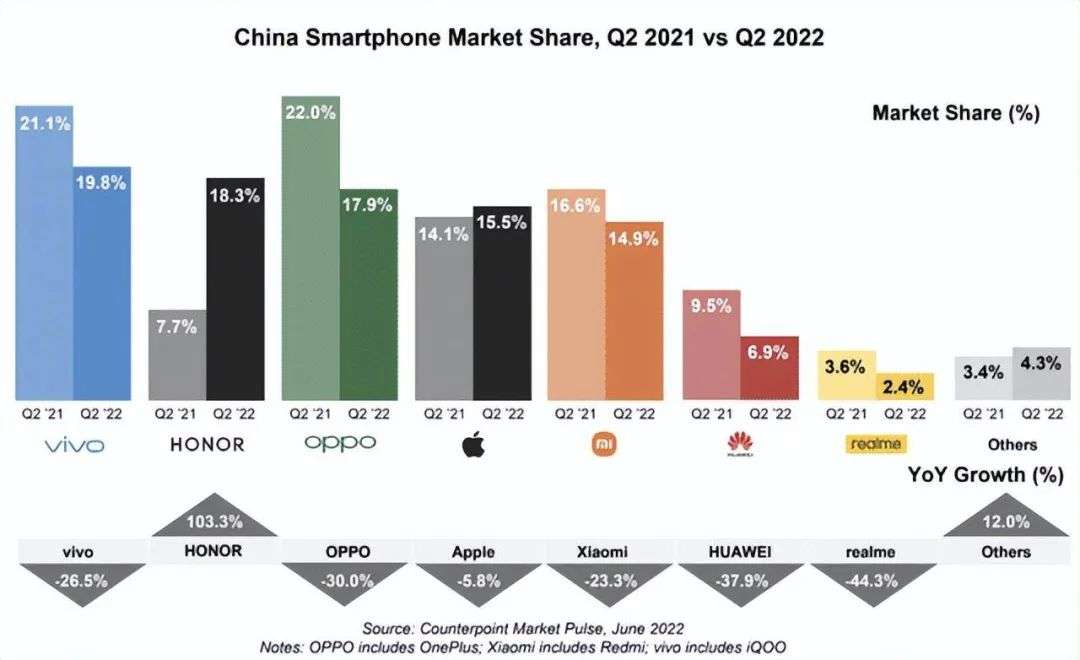

根据Counterpoint数据,2022年第二季度国内手机市场,vivo以19.8%的份额保持第一,结合第一季度的数据,vivo占据国内手机销量桂冠已达半年。

这不禁让人疑问:激进与稳健,哪个才是最佳的取胜之道?

二、激进打法,源于焦虑

一个无法忽略的事实是,无论是战略层面,还是产品端,当下手机厂商都难掩有些激进的态度。

于行业视角,无论是造车,还是售卖IoT设备,亦或是造SoC,众玩家略显激进的打法,其核心均在于寻求更为强劲的增长策略。众玩家纷纷步入的多场景设备设备赛道,也是旨在跳出手机存量市场,博取更大的生存空间。

而回归到手机产品层面,激进的产品设计思维,也暴露出手机厂商对高端化的焦虑。

以折叠屏手机为例,2018年,折叠屏手机走出供应链之际,正是智能手机市场衰退的开端,所以三星才会急不可耐地将其推至市场。影像联名同样如此,起初,手机厂商与影像厂商的合作更像是单纯的供应关系,而高端化背景下,影像联名更多被手机厂商当作了构建高端心智的捷径。

通过折叠屏、影像联名强化高端心智的打法本无可厚非,但焦虑的手机厂商似乎并不愿意为此付诸精力,仅是将其包装成一个又一个“新故事”,用以缓解自身的高端焦虑。然而,智能手机作为消费电子产品,用户体验才是衡量产品好坏的核心指标,为追求效益而忽视产品体验,在一定程度上是对用户不负责的体现。

折叠屏机型上市初期,不管是柔性OLED屏幕,还是影响着折叠屏开合的铰链,均未被上游供应链打磨完善。而某些手机厂商却忽视了这些客观存在的问题,便仓促推向市场,导致最早一批购入折叠屏的用户面临着铰链损坏等问题。

旭日大数据孙燕飚就曾坦言:“折叠屏手机铰链、折叠屏带来的售后成本非常高,这个成本无论是直接叠加在产品售价上,还是让消费者在售后环节买单,对品牌的打击都非常大。”

同样,抛却供应关系,某些厂商更愿意将影像联名作为营销的素材,除在相机模组上印刻联名标识外,浮于表面的各种“胶片色彩”的风格化滤镜也成为了相关机型的卖点,深度合作的案例则寥寥无几,并没有发挥到联名应有的作用。

一系列连锁反应,导致短期内手机厂商似乎跟上了行业的节奏,但长期来看,产品很难对用户产生持久性的吸引力。

与之相比,vivo并未尝试激进路线,反而更强调长期主义与产品化思维。这或许也是其能够抓住用户,保持份额领先的关键。

三、长期主义者的胜利

由于打法较为稳健,外界常常有一种vivo总是姗姗来迟的错觉。但细看每轮手机产业的产品创新,vivo不但从未跟丢节奏,反而早有针对性布局,这其实需要有长期的战略坚守。

以上文提到的折叠屏机型为例,实际上,vivo对其的研发布局早在2018年就已展开,只是因相关供应链技术尚未成熟,产品距离达到完美的标准仍有差距,被vivo研判为不适合推向市场。

手机赛道“抢首发”的环节亦是如此。曾几何时,手机厂商们为争夺所谓的“第一”围绕旗舰SoC大打出手,却忽视了硬件层面的打磨与调教,使产品沦为“半成品”,过热降频、性能难以发挥等问题接连涌现。

相比之下,vivo并不会刻意追求所谓的“首发”,而是将时间与精力放在了产品打磨层面,旨在拿出对得起用户的产品。以vivo X80系列为例,为保证天玑9000芯片能发挥出全部性能,vivo选择了同联发科合作优化功耗表现,并配合自研的V1+芯片,发挥出1+1>2的效果。

同样的逻辑,在影像方面也有体现。不同于友商的贴个标, vivo与蔡司合作深入到了移动影像联合研发。以“vivo蔡司联合影像实验室”为例,该实验室由双方技术专家组成,致力于克服移动影像领域的技术瓶颈。

vivo X80 Pro所配备的人像微云台,正是深度合研的结果之一,相比传统光学防抖方案,其更接近稳定器加持下的物理防抖,防抖角度高达普通OIS防抖的3倍,大幅提升了成像稳定性。由此不难看出,vivo总是在技术不成熟时重注研发,待应用成熟后才切入市场。

从早早切入折叠屏,到联合影像实验室,可以看出vivo技术研发的脚步不但不缓慢,反而时刻走在前沿技术的探索层面。而这,正是信奉长期主义的vivo的另一面。

以同蔡司的深度合研为例,其所处的影像领域一直是vivo产品的长板,因此,除了将合研技术应用的产品外,vivo亦借此指引着手机影像的变革之路。过去,手机影像往往只追求画面,相比之下,vivo新品传递出了影像专业化的理念,这对手机影像领域无疑是一次进化。

而在远期规划方面,vivo则是早早成立中央研究院,将成本投入大量不确定性技术,探索开辟未消费市场,致力于引领真正的产品变革,这亦是对创新的长期坚守。

当下手机行业的局面固然严峻,但仅凭此断言赛道失去增长空间,未免显得草率。时至今日,vivo已然用市场份额诉说了寒冬下手机赛道竞争的新逻辑——与其匆匆讲述新故事,不如静心思考,打磨消费者真正想要的产品,于稳中求胜。