遥想当年,“方便面之父”安藤百福在十平米的简陋小屋中,发明了方便面,之后,康师傅、统一、华丰、白象等纷纷进入这个赛道,迎来国内方便面市场的黄金年代。

而如今,这个市场终于有了新变化。

随着新消费时代的带来,Z世代年轻人成为了速食品的消费主力军,囤速食产品已经成为年轻人的日常,众多新方便面品牌开始诞生和发力,迎合年轻人的喜好,借助新消费浪潮的红利,脱掉了“油炸食品”的标签,成为速食产品赛道的新成员。

这让一直处在起起伏伏状态的国产小众方便面得以迅速崛起,康师傅和统一两强对峙的局面正在发生改变。但颇受欢迎的小众方便面,真的能拯救日渐式微的方便面行业吗?这值得思考。

国产小众方便面的逆袭?

对于国产小众方便面的盘点不计其数,其中白象的“麻辣香锅牛肉面”,五谷道场的“番茄牛腩面”和白家的“阿宽”上榜频率都很高。

五谷道场被大众熟知是因为“我不吃油炸食品,非油炸,更健康”的标语,开创了非油炸方便面的先锋,巅峰时期曾创出到20亿元的年销售额。在大众都在批判方便面不健康的时候,五谷道场顶着“非油炸”的头衔出现,让方便面的市场不再局限于传统制作,更多的消费者选择了更加健康的方便食品。

同样非常出圈的还有“当红炸子鸡”阿宽,根据企查查显示,白家食品于20年6月完成近2亿元B轮融资,且连续几年在双十一大促期间线上渠道销售火爆,多项指标杀入全网top榜,其中阿宽产品系列同比增长200%,复购率位居第一。

根据白家财报显示,自2018年-2020年及2021年上半年,公司营业收入分别为4.22亿元、6.31亿元、11.10亿元、5.93亿元,营业收入大幅增长。且2018年-2020年的年均复合增长率达到62%,期间归母净利润更是实现了惊人的两年增加12倍。

但相对于统一、康师傅背后依托于日资控股,国内小众方便面的发展受到阻碍,尽显曲折。

根据数据显示,顶新控股有限公司和三洋食品株式会社分别持有康师傅36%和33%的股份,而统一与康师傅占据了国内超60%的比重。

回溯当年,统一、康师傅、白象和华丰,是国内方便面行业的四大巨头。随后,白象的市场份额开始逐年降低,渐渐与其它三大巨头拉开了距离,直到最后在行业中彻底失去了话语权。导致这个结果的原因有很多,其中拒绝日资收购成了导火索,紧接着5年改制和行业内耗,终究让白象失声。

白象方便面的董事长姚忠良曾感慨,如果不是折腾了5年,白象会远远超过现在40亿的年销售额。

而五谷道场也因扩张上的决策失误,让其被迫以低价转卖给中粮,想要求得一线生机,但最终的结果是再次被转卖给了克明面业,从此消失在了大众的视野中。

固然老品牌逐渐凋零,但却为小众方便面打开了市场。目前国产小众品牌发展势头迅猛,在方便面市场占据了一定的份额,喜欢尝试新鲜事物的年轻人明显对于有创新、有新意的方便面更加感兴趣。

“小众”难垒“巨头”

提起方便面,除了康师傅、统一、今麦郎,很难想到其他的品牌,造成这种现象的原因除了这两种方便面品牌的市场份额较大。根据智研咨询披露的数据显示,2020年,在中国方便面市场,康师傅市场份额第一,占比43.2%,统一紧随其后,占比14.7%。

从两家企业的财报可以看到,2020年康师傅方便面业务收入为295.1亿元,同比增长16.64%;统一收入为90.55亿元,同比增长7.2%。

对比2020年白家阿宽营收11.10亿,康师傅是其27倍,属实差距不小。单从白家阿宽的归母净利润来看,自2018年-2020年及2021年上半年,分别为608.48万元、2364.85万元、7626.49万元、2192.94万元。很明显公司主营业务毛利率呈现下降趋势,其实这与其营销模式不无关系。比如阿宽食品电商、定制等新渠道的拓展,都需要耗费更多的推广服务费、广告宣传费等。

但这也让阿宽红油面皮彻底火了一把,一时间与“阿宽”吃辣话题相关的视频总点击量超过5000万,评论总数超过100万;关注度一度霸占新浪微博美食排行榜第一名;入围“B站”话题排行榜TOP10……

除了营销成本过高导致毛利润下降,国产小众方便面仅依靠线上营销模式,其实很难彻底打开方便面市场,毕竟商超、便利店等一直都是速食行业的主战场。然而线下的零售店中,很难看到国产小众方便面的身影,商品货架上基本被传统方便面品牌垄断,可以说,失去线下赛道的国产小众方便面很难翻身。

总的来说,传统品牌的认可度相对较高。品牌的影响力需要时间的沉淀,国产小众方便面尚且年幼,且年轻人的喜好也无法统一,所以很难复刻康师傅和统一所达到的高度。

其次,虽然直播带货使国产小众方便面的销量猛增,但随着薇娅、雪莉等几大头部主播的倒台,“野性消费”所带来的热度势必会极速消减。固然各个品牌一直在将“野性消费”的流量转化成“持续消费”,但没有直播的加持显然更加难以实现。

毕竟,2020 年,该产品系列年销售额约4亿元,累计销售超过1亿份,而2020 年“双十一”期间线上订单量就达到约 1600 万份。

再者,小众方便面掀起了“高端”方便面的风潮,比如拉面说、劲面堂等新晋品牌的均价达到了20元,且销量逐年增长,其中销量最好的拉面说在2020年沃尔玛单店日销2.5万包,全年销售额达到9亿元。但随后传统品牌也相继推出几款高价方便面以打入高端市场,有老牌企业为其背书,迅速抢占了部分市场份额。

但到底低价方便面才是消费正道,这给了今麦郎销量暴增的契机,早在19年今麦郎就宣称一桶半/一袋半方便面5年累计销量突破50亿份,意味着平均每秒就有32份方便面售出。很显然,低价方便面的市场更加广阔,价格仍旧是传统方便面的优势所在,而小众方便面的价格并不比传统方便面便宜,反而有的品牌价格高了几倍不止。

在激烈的竞争中,国产小众方便面的发展依旧迅猛,但与传统品牌相比,其营销渠道和价格并不占优势,短时间内想要打造出下一个“康师傅”还是非常困难的。

方便面市场,沦为夕阳产业?

突发疫情催化“宅经济”,方便食品销量井喷。除了方便面,自热火锅、螺蛳粉、酸辣粉等新方便食品也成为新的风口,新兴企业和资本不断涌入,新方便食品赛道被引爆,速食行业迎来新的春天。

毋庸置疑,方便面行业仍是速食赛道的中坚力量,但随着整个速食行业的兴起,在很大程度上受到了冲击。

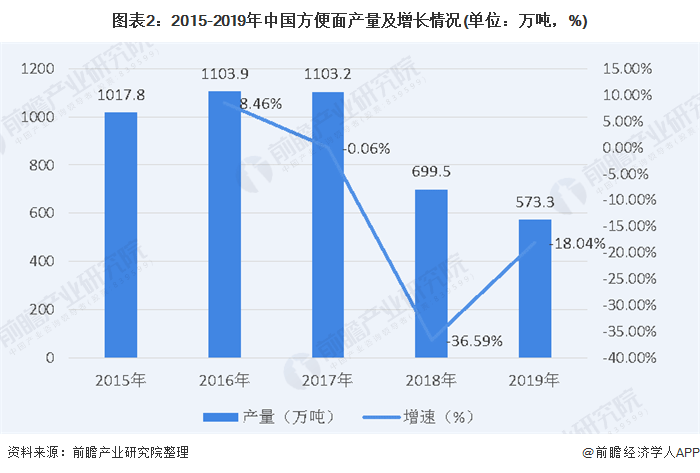

方便面产量断崖式下降的转折点出现在2018年,仅一年的时间就下降了403.7万吨,同比减少35%。经过战略及时调整,2019年下降速度稍缓,同比减少18.04%,2020年由于疫情的影响仅减少了12.61%。

这与用户的需求有直接的关系,根据数据显示,自2018年以来方便面需求量开始下滑,2019年方便面需求量为537.41万吨,较2018年减少了126.28万吨,同比减少19.03%,2020年受新冠肺炎疫情影响,方便面需求量有所回升。

其实,用户的需求量下滑的主要原因在于各种同质品牌不断更迭,消费者的选择范围越来越广,以至于流量逐渐被分散。况且方便面在中国本就不是必需品,虽然在全球的销量占比接近半数,但根据2020年人均方便面消费量排名来看,韩国、越南和尼泊尔是消费量前三国家,其中韩国最多为79.7份,我国并没有进入前三。

在这种情况下,多种类型的速食产品蜂拥而至,其中螺蛳粉成了“香饽饽”,仅2020年,螺蛳粉注册企业达到6736家,同比上年增长68.85%,2021年第一季度,螺蛳粉新增企业注册数量达到2422家,超过去年全年1/3,可想而知螺蛳粉的受欢迎程度持续升高。

随着方便食品的高质量发展,消费者不再只满足于简单的冲泡式方便面,健康营养方便速食产品成了大众的新需求,方便食品也就没有那么“方便”了。

当然,除了消费者的需求不断发生变化,外卖行业的兴起也给了方便面行业致命的冲击。和速食行业快速发展的本质相同,在“宅经济”横行的时代,速食行业和外卖行业都给予了年轻人更多新鲜的选择。尽管国产小众方便面的出现让方便面行业增加了新鲜血液,但终究不会改变整个行业产量逐渐下降的趋势。

方便速食行业市场虽然在不断扩大,但新生速食产品的迅猛发展让方便面产品的销量受到冲击,而国产小众方便面的崛起恰好说明了传统行业的转型迫在眉睫,迎合年轻人的需求才能获得市场份额。

锦鲤财经,深度有趣好运气,公众号:jinlifin。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。