现在的含片如过江之卿,却再也无法复刻金嗓子的辉煌。

熟悉的广告词让金嗓子成为润喉片的代名词,江佩珍却没有像老干妈一样成为品牌的代言人,经过几十年的发展,如今的金嗓子早已经“失声”多年。

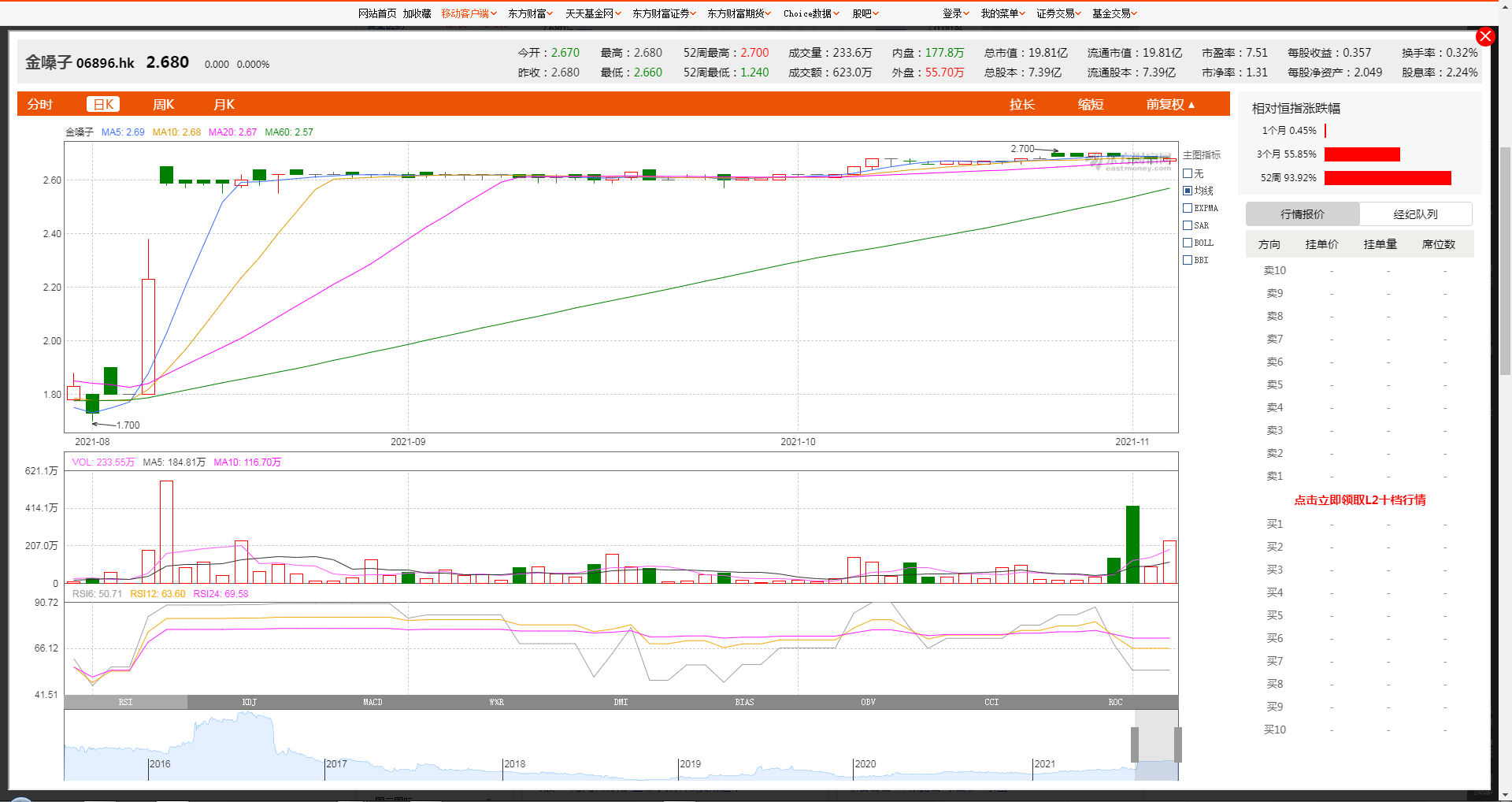

直到10月29日,金嗓子发布公告称,计划以协议安排方式将金嗓子控股集团有限公司私有化,并撤销金嗓子的上市地位。

而金嗓子在股市的地位一直非常尴尬,上市六年,金嗓子股价曾从每股最高6元多下挫至1元多,市值最多缩水达90%,截至10月29日收盘,金嗓子股价报收2.69港元,跌0.37%,市值不到20亿港元。

如今以这种方式重回大众焦点的金嗓子,似乎陷入了进退两难的境地。

金嗓子的退市并不突然

金嗓子初上市时市值达到了60亿港元,短短几年时间就已风头不再,其实从其营销模式来看,退市只是时间的问题,现在退市或许就是最好的选择。

虽然退市风波未平的前夕,金嗓子集团发布了公告称,公司经营状况良好,不存在“忽悠罗纳尔多”“老赖”等行为,但是在不到一个月的时间,宣布了即将退市的消息。从15年至今,金嗓子负面消息频出,新产品研究失败导致市值下降的消息也不胫而走,最终的退市也就不再让人震惊了。

根据金嗓子2021年半年度报告,公司上半年的营业收入为3.73亿元,同比增长83.1%;净利润为8150万元,同比增长415.8%。对比2020年的营收报告,金嗓子集团的营收虽然有所回升,但是由于疫情的影响,其产品金嗓子喉片和喉宝分别在2020年同比减少19.3%和19.6%,今年上半年的营收看似增高很多,其实只比2019年增长5%左右,净利润同比2016年不升反降,总体来看一路走下的局势并没有得到改善。

再加上金嗓子的利润与营收的占比明显偏低,在2021年的利润仅占营收的21.85%,这对于一家上市企业来说,过低的利润明显无法支撑起产品的宣传和研发费用,长此以往,走向没落只是时间问题。

可以说金嗓子喉片错过了中药咽喉市场黄金时期,在整个市场都在极速增长的时期,金嗓子却从巅峰极速滑落,这和企业布局和经销策略有很大的关系。根据数据显示,到2017年我国咽喉疾病中成药销售额为148.57亿元,在2011-2017年期间,其复合增长率为12.81%;预计在2022年,我国咽喉疾病中成药市场销售额将在245.49亿元左右。

创新对于产品至关重要,五年的时间金嗓子并没有拿出任何成绩,除了2016年5月推出了金嗓子草本植物饮料和2019年7月推出金嗓子肠宝都没有掀起任何水花,最终都以失败告终。植物饮料所造成的亏损,让金嗓子2016年净利润同比下降了33.4%,上市后想要药品和快消领域实现双突破的目标被打破。

18年金嗓子还向食品类进军,运用网络销售渠道新增销售金嗓子喉宝都乐润喉糖及多款水果糖,根据淘宝数据显示,喉宝薄荷无糖罗汉果含片的销量月销4万+,销量可观。但喉宝和含片的销售额一直占据营销额的大头,到现在已经接近天花板,没有突破就只能每况愈下。

和很多老牌企业面临转型的境况相同,因为产品的研发投入跟不上发展,产品单一成了掣肘,让企业的前进受到了极大的限制,再加上环境的冲击,维持现状都变得困难,转型迫在眉睫。退市是金嗓子不得不的决定,同时也是对自身的一种保护,上市6年期间,据Wind数据显示,在2016年、2017年、2018年、2019年金嗓子营业总收入的同比变动分别为8.5%、-18.72%、11.23%、14.76%。很明显,连年营收衰减的金嗓子已经无法延续巅峰时期的辉煌。

金嗓子退市,和企业产品单一化的现状息息相关,是否能够涅槃重生也未可知,但是老牌企业的红利终究吃不了多久。

“老赖”江佩珍的故技重施

除了金嗓子喉片本身,最广为人知还有它的“代言人”罗纳尔多,当年的“忽悠罗纳尔多”事件可谓是沸沸扬扬,虽然最后金嗓子表示与罗纳尔多先生的广告合作有双方签署的协议作为合法基础,但当时被罗纳尔多起诉时底气却稍显不足。金嗓子火遍全球与罗纳尔多有着直接的关系,一顿饭局成就一个企业,这可能就是江佩珍对于创业的解读。

17年,金嗓子再一次因为广告费用支出的问题被星空华文国际传媒有限公司起诉,如果说罗纳尔多事件是一次误解,那么这次因拒绝支付广告费用而被冻结账户就是铁板上的事实,根本无从辩解。5167万元的广告费用无疑是一笔巨额资金,从金嗓子2017年的财报来看,净利润6138.00万元根本无法负担得起这笔费用,最终金嗓子食品的处理方式是拒不执行,从此失信名单上就多出了江佩珍的名字。

广告的费用支出远超承担的能力,一味吃广告带来红利的梦境被打碎,这让刚过70岁的江佩珍无法接受,巨额的债务瞬间被压在了身上,拒不执行的行为给她烙上了“老赖”的头衔。

这一切的伊始可能是创业成功的太过容易,让江佩珍经营企业的理念也受到了束缚。最开始拿到含片的配方似乎意外的容易,一张免费的配方让金嗓子含片延续至今,几十年的时间,金嗓子集团没有其他有代表的产品出现,可谓是止步不前。

从产品的研发到广告的宣传,资金的投入都是凤毛麟角,这种“只进不出”的经营模式所带来的后果只能是不进则退,与其他竞争力较强的企业拉开距离。金嗓子的发展,历经6年的时间终究走向了衰退,营销匮乏和产品单一让这个老牌企业与社会的发展脱节,走向了没落。

作为一个老牌企业,信誉已经成了招牌,产品值得信赖的同时,企业的价值也应该深入人心。比如云南白药的炒股暴雷,虽然让很多网友嘲笑“不务正业”,但是企业的形象并没有受到损害,亏损15亿也没有让云南白药走上“老赖”的路。虽然两个老牌企业存在共通的问题,也就是产品没有创新,但是几十年的企业文化不能毁于一旦,这是企业存在的根本。

金嗓子的发展一路走下,与中药咽喉市场的蒸蒸日上形成了鲜明的对比,想要改变这个现状,一直故步自封肯定是不可取的。

中药咽喉市场依旧广阔

金嗓子喉片的销量在2015年是1.29亿盒,去年的销量仅0.91亿盒,上市以后的金嗓子不涨反跌,显然不是市场在下浮,而是金嗓子的市场份额在连年缩小。

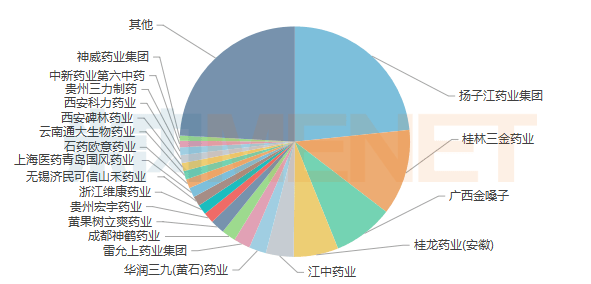

根据米内网数据显示,近年来中国城市零售药店终端咽喉用药中成药市场规模不断扩容,2019年销售额突破50亿元。其中,咽喉用药中成药市场增长显著,同比增长9.31%。大众对于咽喉中成药的需求与日俱增,咽喉中成药的种类也日益增多,从咽喉用药中成药TOP20厂家销售格局来看,扬子江药业集团独占鳌头,占据17.83%的市场份额,桂林三金药业、广西金嗓子则位列第二、第三,市场份额均超过10%。

作为龙头的扬子江药业集团在今年四月因违反反垄断法实施垄断协议,被国家市场监督管理总局通报,处以其2018年度销售额3%罚款,计7.64亿元,成为反垄断法实施以来,医药领域开出的最高反垄断罚单。扬子江药业集团的产品种类众多,旗下品牌蓝芩口服牌成为唯一一个10亿级大品种,从15年至今其在整个咽喉中成药的占比一直在升高,也是比较成功的独家品牌之一。

扬子江药业集团之所以能够占据较高的市场份额,其产品的多样化以及市场的需求高都是至关重要的因素,虽然广西金嗓子喉片也是独家品牌中的成功案例,但是整个集团的发展却被单个产品所局限,桂林三金的产品也具有多样性,但是在咽喉类没有非常成功的独家品牌。桂林西瓜霜的销售量一直稍逊色于金嗓子喉片,且连年增长率在下降。

根据桂林三金公告,2021年前三季度,公司实现营业收入12.56亿元,同比增长14.37%;归属于上市公司股东的净利润2.93亿元,同比下降3.98%;归属于上市公司股东的扣除非经常性损益的净利润2.45亿元,同比下降16.57%。和广西金嗓子相比,整体营收和利润都要稍高,但独家品牌金嗓子喉片比西瓜霜含片的销量稍高,所以金嗓子的产品单一化让整个集团的市场份额逐年减少。

再看桂林三金的融资融券数据,11月2日融资买入158.24万元,融资偿还76.47万元,融资净买入81.77万元,当前融资余额为1.75亿元。近3个月融资净流出399.01万,融资余额减少;融券净流出1477.49万,融券余额减少。桂林三金的境况只能用良好来形容,净利润的下降,让融资融券余额降低,产品的发展和创新才是企业发展的根基。

中国咽喉中成药的份额占比正在日益拉大,扬子江药业集团逐渐拉开了与桂林三金和广西金嗓子的距离,再加上TOP20榜单上后来居上的华润医药和桂龙药业等,市场环境并没有金嗓子多少缓冲的时间,想要从退市的风波后重振旗鼓,创新和发展都是第一要务,想要回到上市时的辉煌还有很长的路要走。

锦鲤财经,深度有趣好运气,公众号:jinlifin。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。