北京时间2月3日,国内PC产业巨头联想集团公布了截至2020年12月31日的2021财年Q3业绩报告。财报显示,截至2020年12月31日,联想集团营收、净利润实现双增长,再创历史新高。

但投资者似乎并不满意,2月4日港股开盘,联想集团股价就处于下滑状态,并且一度跳水近6.6%,最终报收9.84港元,跌幅3.15%。截止发稿,报9.86港元。

但若拉长时间来看,联想集团自去年十一月起,股价一直处于上升阶段。此次财报公布后的股价下跌,很显然,是资本市场对财报数据的不满意。步入2021年,宣布回A计划的联想集团,也让市场颇为期待。

2月4日,联想集团发布公告称,公司召开股东大会投票表决通过了建议发行中国存托凭证(CDR)及上市相关事宜。这也意味着联想集团最快将于数月内登陆科创板。那么,透过这份最新财报,我们又该如何看待联想集团的回归路。

营收净利双增长 却难挡“楚歌四起”

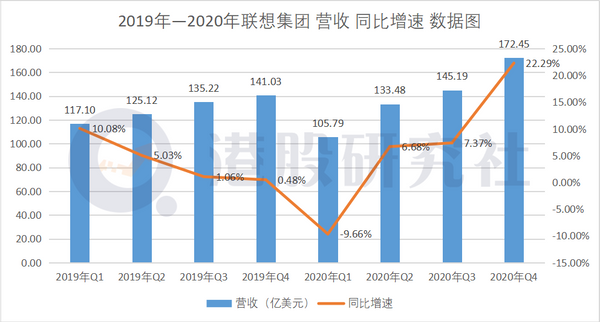

财报显示,联想集团2020年第四季度营收172.45亿美元,相比上年同期的141.03亿美元增长22.29%,环比上个季度的145.19亿美元增长18.78%。

从地区表现来看,在美国,欧洲-中东-非洲和中国的收入同比增长25至30%。即使在受商用产品销售放缓影响的亚太地区(不包括中国)的收入仍同比增长了4%。

其中,软件与服务业务营收同比增长35.9%达92亿元,这一数据不仅创出历史新高,且软件与服务业务营收在本季度营收中的占比提升至8.1%,增长的主要原因得益于全球各地签订合同数量的增加。

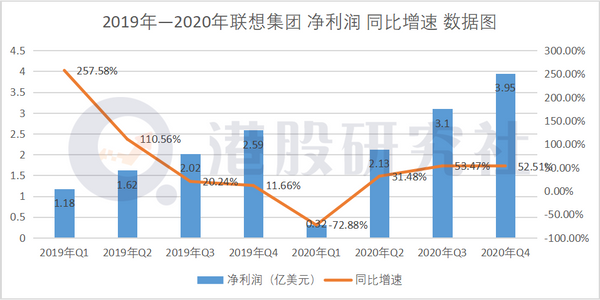

从净利润的角度来看,期内,联想集团净利润达3.95亿美元,同比增长52.51%;值得一提的是,净利润增速已连续三个季度超越营收增速,成为财报的一大亮点。

与此同时,在总营收同比增长22.3%的情况下,销售费用反而同比下降13.5%。

但与此同时,我们可以发现联想集团各项业务之间发展并不平衡,在这一季度,个人电脑与智能设备业务营收占比总营收的份额仍高达81%,可见联想对PC业务依旧具有较高的依赖性。

此外,联想早在2016年就已经注意到,社会对计算能力需求的增长以及数据中心行业的潜力,为此成立了数据中心业务集团,但一直处于亏损状态。本季度也难逃“烧钱”漩涡,财报数据显示,截止2020年12月31日,联想数据中心业务营收达108.2亿元,同比仅增长2%,而税前亏损仍高达2.1亿元,这是自2016年成立以来,连续五年呈亏损状态。

此前,联想集团董事长兼CEO杨元庆就表示,“对于联想数据中心业务持续亏损,认为是市场低迷所致,也不认为暂时的亏损表示联想数据中心业务遇到了困难,反而在他们“先打基础,后求盈利”的发展策略之中”,但连续五年的亏损,似乎有点不在情理之中,并且相比于BAT在数据中心上的大力布局,联想集团显得有点力不从心。

此外,不断投资的互联网巨头苹果、戴尔、惠普等,在赛道持续发力,华为等互联网头部玩家也不甘落后,加速布局。相比之下,联想集团在未来抢占市场份额上仍然需要面临较大的竞争压力。

PC业务仍是“擎天柱” 核心零件短缺恐面临成本上涨

在三大传统硬件业务中,个人电脑和智能设备业务一直是联想的重要营收支柱。财报显示,第三财季,联想的个人电脑和智能设备业务营收928亿元,同比增长26.5%,占比本季度营收份额的81%。

随着5G物联网时代的到来,电脑逐渐成为重要的生产工具,以及“一人一机”理念的升级;并且疫情长期化已经成为全球共识,居家办公成为最佳选择,促使PC赛道持续增长,联想集团作为全球PC行业龙头,无疑成为最大受益者。

具体来看,在个人电脑市场的优势放大到25.3%,在平板电脑和Chromebook两大细分领域分别实现了182.5%和370.4%的增长。

从数据来看,第四季度,PC业务表现确实不俗,也为联想集团进一步打开营收空间。但受订单需求强劲影响,联想第四季度PC产品供应依然紧张,存在缺货现象。目前,全球半导体供应不足,行业会面临核心零件短缺问题,可能进一步扩大联想集团缺货现象的不足。并且面对核心零件的缺口,可能会引发下游PC行业的争夺战,上游供应商趁机提升产品价格,增加联想集团的成本支出。

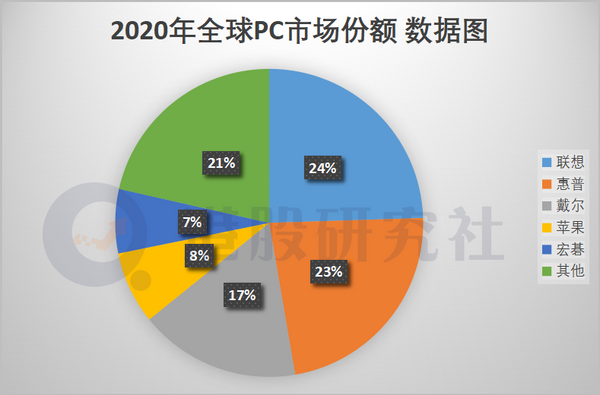

从市场层面来看,联想集团PC业务也将面临激烈的竞争。在研究机构Canalys发布的2020年全球出货量市场份额排名中,联想仅领先惠普1%的市场份额,惠普也将成为联想能否稳坐第一宝座最大的威胁,此外,戴尔、苹果、宏碁都在后面步步紧逼。

而国内市场,华为也已经入局PC行业,截止2021年2月3日,华为出货量已经达到了国内第二,处在第一梯队,已经达到联想接近四分之三的份额,面对华为、苹果、等一众竞争对手,联想后续的市场份额依然承受较大压力。

回A剑指“数字化” 却遭研发投入“打脸”

目前联想集团的滚动市盈率(TTM)仅为19.26,在港股上市的科技互联网公司中属于较低水平,一直以来港股给予联想的估值仍止于PC行业。联想董事长杨元庆认为,联想和国内资本市场的连接不够,希望借助科创板和更广大客户、消费者建立连接和沟通。

目前,联想集团正在筹划赴科创板上市事宜,这对于联想整体估值的提升无疑是有利的。1月12日晚间,联想集团宣布,拟发行中国存托凭证(CDR),并向上海证券交易所科创板申请中国存托凭证上市及买卖,受此影响,1月13日联想股价高开近15%,投资者对于联想回A颇为期待。联想表示,此次回归科创板上市募集的资金,将用于联想新技术的研发以及相关产业战略投资。

但也不乏市场对联想集团“科创成色”的质疑。对此,杨元庆在此次业绩没推沟通会上表示,如果联想集团能在科创板上市,将成为现有科创板上市公司中研发投入最高的企业之一。

但回顾联想对科研费用的投入,似乎不足以让市场幸福。2019年,杨元庆就表示,每年投入100亿元用于联想技术研发的费用,在研发上的投入不输同行。

但财报数据上的显示联想集团在科研费用上的投入,似乎有悖杨元庆此番的宣言。2020年上半年,联想研发费用6.39亿美元,同比下降1.24%;研发费用率2.29%,同比下降0.2%。此外,根据提交的联想2015-2019年财报来看,联想的研发投入费用分别为96.36亿元、93.95亿元、80.09亿元、85.27亿元和94.64亿元,都不足100亿人民币。

从研发费用率看,联想集团只有2%的水平,在科技公司中偏低;从投入费用来看,联想近几年的投入都不足100亿人民币,整体研发支出仅和2019年的小米相当,甚至在科创板上市企业中排名倒数第五。

同样作为老牌科技企业的华为,2019年的研发投入是1317亿人民币,占全年营收的15.3%。从绝对值来看,华为的研发投入是联想的14倍;从比例值来看,华为也是联想的近6倍。

杨元庆曾说,联想集团转型成功的“里程碑式”标志是数据智能业务营收占比达两位数以上。回顾往期财报可以发现,2020年上半年,联想数据中心业务收入30.91亿美元,同比增长15.04%,在收入中占比11.09%。

虽杨元庆所说的“里程碑”已经出现,但也并不是意味着联想智能化转型的成功。现阶段,仍无法改变联想以PC为主的利润结构。目前数据中心业务亏损状况依旧在持续,且有进一步扩大的势头,而联想回归科技版,可能更多的是弥补在数据中心业务上的缺陷。

总的来讲,目前,联想的软件和服务业务规模尚在初期阶段,成为联想集团的第二增长引擎仍尚需时日。而回A对于联想来讲,是机遇但也是一个新挑战的开始。

文章来源:港股研究社,转载请注明版权。