妙可蓝多卖不动了?

1月30日,妙可蓝多(SH600882)发布2023年度业绩预告。

公告显示,2023年,妙可蓝多预计归属于母公司股东的净利润为4800万元-7200万元,与上年同期的1.35亿元相比,减少6340万元-8740万元,同比下降46.8%-64.5%;预计2023年度实现扣非后净利润为480万元-700万元,相比上年同期的6692万元下降89.5%-92.8%。

值得注意的是,妙可蓝多2023年的扣非后净利润与柴琇近几年的税前报酬总额大致相仿。2021至2022期间,柴琇的薪酬分别为690.12万元、585.83万元。

据2023年第三季度财报显示,妙可蓝多前三季度营收为30.75亿元,同比下降19.69%;净利润3388万元,同比下降76.4%。据此估算,妙可蓝多2023年四季度净利润在1412万元-3812.万元之间。

对于业绩预减的原因,妙可蓝多解释称,2023年行业增速放缓,公司积极推进各项应对举措,但整体营业收入同比有所下降。同时,公司主要原材料成本较上年同期上升,使得公司奶酪业务收入下降,进而影响了净利润。另外,公司锁汇收益减少、利息净支出较上年同期增加等导致净利润出现下降。

值得注意的是,在公司业绩预告发布之后,妙可蓝多的股价很快遭到投资者“用脚投票”,截止2月2日收盘,妙可蓝多报跌4.24%,股价达12.88元,创下近一年股价最低值。

蒙牛成成为妙可蓝多最大的“受害者”?

实际上,自业绩预告发布后,妙可蓝多的股价已连跌三个交易日,跌跌不休的股价也令众多投资者对妙可蓝多丧失了信心。其中,有投资者在股吧表示“真的绝望了”“真是被狠狠教育了一整年”“20买的都腰斩太可怕了”“蒙牛才是最大的韭菜”……

除投资者外,蒙牛或许成为妙可蓝多在资本市场上最大的“受害者”。

2020年1月份,蒙牛宣布以战略投资者的身份出资2.87亿元,收购妙可蓝多5%的股份,并以4.58亿元买下妙可蓝多子公司吉林科技42.9%股份。

自蒙牛入股妙可蓝多后,妙可蓝多股价暴涨并在2021年创下每股84.5元的最高纪录,市值一度超过400亿。但截至2024年2月2日收盘,妙可蓝多的股价已经跌至每股12.88元,市值仅剩66.17亿元。

2021年7月,妙可蓝多以29.71元每股的价格向蒙牛发行了1.01亿股,蒙牛的持股比例也从11.07%上升至28.46%,成为控股股东。2022年10月,蒙牛又以30.92元每股的价格又要约收购了2580.9万股。

彼时,妙可蓝多原董事长柴琇曾表示,“蒙牛的资金没进来之前,我们不敢放开双手干,蒙牛的资金进来以后,可以说我们是兵强马壮、粮草充足,我们的压力没那么大了。”

不过,妙可蓝多的压力似乎转移到了蒙牛身上。

截至2月2日收盘,妙可蓝多的股价已经跌破蒙牛持股成本,粗略计算下,仅上述两次收购,蒙牛亏超21亿元。

据企查查的增持记录显示,在近一年中蒙牛对妙可蓝多的增资和股权购入,都发生于每股16元左右的价格区间。如今妙可蓝多的股价已跌至13元以下,这对高价接盘的蒙牛来说,无疑是巨大的损失。

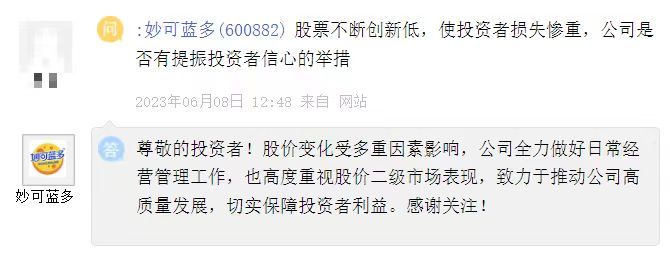

面对妙可蓝多跌跌不休的股价,投资者对其也存在诸多疑问。早在2023年6月8日,就有投资者在上证e互动上询问妙可蓝多:“公司股价不断创新低,使投资者损失惨重,公司是否有提振投资者信心的人举措?”

对此,妙可蓝多回复称,股价变化受多重因素影响,公司全力做好日常经营管理工作,也高度重视股价二级市场表现,致力于推动公司高质量发展,切实保障投资者利益。

值得一提的是,与蒙牛联姻前,妙可蓝多的内控管理就存在很大缺陷。

此前,妙可蓝多原实控人柴琇曾通过质押股权、违规拆借等方式,多次向其家族企业输血还债。2019年12月20日,妙可蓝多发布公告称,公司在自查中发现,柴琇多次占用公司资金向其配偶崔民东、女儿崔薪瞳所控公司拆借资金,年内占用资金总额达2.40亿元,占公司最近一期经审计净资产的19.66%。当日,妙可蓝多便收到上交所问询函。

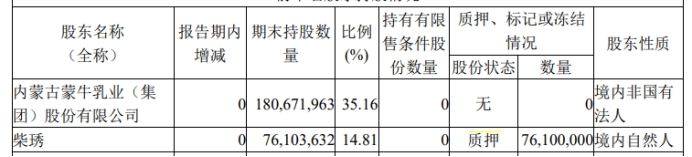

企查查显示,自2017年以来,柴琇已超过50次质押股票,质押用途多为“吉林省广泽投资发展有限公司及其相关方经营所需”。据2023年半年报显示,柴琇持有妙可蓝多的股份几乎已全部质押。

另据上海证监局调查,妙可蓝多未对上述两笔资金占用进行会计处理,进而导致虚增2019年一季报货币资金8950万元,虚增2019年半年报及三季报货币资金2.395亿元,导致已披露的2019年一季报、半年报及三季报的资产负债表存在虚假记载,未能真实反映公司财务状况。上海证监局还对柴琇出具警示函的行政监管措施。

妙可蓝多业绩“失速”

在2022年8月的投资者交流会上,蒙牛集团总裁、妙可蓝多董事长卢敏放表示:“蒙牛作为公司的大股东,把妙可蓝多当成奶酪业务的唯一运营平台,希望妙可蓝多成为奶酪品类的绝对领导者,目前妙可蓝多的头部优势已经显现。”

然而,被卢敏放寄予厚望的妙可蓝多在近年来却陷入了业绩失速的困境之中。

早在2022年,妙可蓝多的业绩颓势便有所体现。

据财报显示,2019年至2022年期间,妙可蓝多营业收入分别为17.44亿元、28.47亿元、44.78亿元、48.3亿元,同比增速分别为42.32%、63.2%、57.31%、7.84%。

可以看到,妙可蓝多营收增速已逐渐放缓,2022更是录得“增收不增利”,实现归母净利润1.35亿元,同比下降12.3%;扣非净利润同比下滑45.14%。

对此,妙可蓝多在财报中指出,净利润下降主要因为2022年,受交通物流不畅、原材料价格上涨、竞争加剧、消费疲软等影响。

2023年前三季度,妙可蓝多业绩更是遭遇营收与净利润“双降”,业绩下滑幅度更为显著。报告期内,妙可蓝多实现营收为30.75亿元,同比下降19.69%;实现净利润为3388万元,同比下降76.42%;扣非净利润亏损191万元,同比下降102.16%。

分业务来看,2023年前三季度,奶酪业务实现收入为24.16亿元,较去年同期下滑18.36%;液态奶业务实现收入为2.44亿元,较去年同比下滑10.74%;就连贸易业务的收入也同比下滑30.72%。

妙可蓝多在公告中指出,公司2023年前三季度以及第三季度归属净利润下降,主要是由于奶酪产品营业收入和毛利率下降所致,同时远期购汇收益较上年同期减少所致。

实际上,经过快速增长后,奶酪市场规模增速在逐渐放缓。浦银国际曾在研报中指出,奶酪棒在过去10年里为奶酪行业带来的增长红利很可能已经接近尾声。

据尼尔森数据显示,2020年—2022年,我国奶酪零售端销售额分别为32.38亿元、41.92亿元、43.37亿元,增速分别为29.5%、3.5%、3.5%。

增速在放缓,入局者却越来越多,奶酪市场的竞争也变得愈发激烈。除伊利、蒙牛等头部乳企争夺市场外,妙可蓝多还面临着光明、三元、妙飞、奶酪博士等品牌的竞争。

另外,大望财讯注意到,妙可蓝多的新单品很难再现儿童奶酪棒曾经的“辉煌”。据年报显示,2022年,妙可蓝多的家庭餐桌系列、餐饮工业系列毛利率分别为33.71%、13.56%,远低于即食营养系列的51.23%。与此同时,即食营养系列、家庭餐桌系列、餐饮工业系列的毛利率与2021年相比均有所降低。

高级乳业分析师宋亮指出,整体来看,奶酪市场还在增长,但其中的儿童再制奶酪的增速却有明显放缓甚至下降的趋势,儿童再制奶酪虽然一度风靡,但由于市场竞争对手较多,总量较大,使其生产增长速度远超于消费增长速度,从而造成了整个奶酪市场相对过剩局面。

宋亮进一步指出,目前来看,烘焙奶酪和餐食奶酪也有明显增长放缓,这是由近两年消费乏力的原因带来的,但总体来看,奶酪整体还是保持增长态势。所以,许多奶酪企业都在加快产品结构调整,加大这种膳食奶酪、烘焙奶酪等产品的生产,增加了场景化、社交化的功能。