在不少人的消费支出中,休闲零食可能数额不大,但占比不小,各种知名品牌的产品、店铺也在我们的日常生活中随处可见。

致力于观察杭州各大企业品牌的二姐,在扫描观察了一圈业界休闲零食企业后发现,总部位于杭州的国内休闲零食头部品牌百草味,近期动作频频。8月12日,正式推出了“本味甄果”坚果系列新品,进军高端坚果市场;7月29日,直营门店正式在江苏省无锡市融创茂商场开业,这也是百草味时隔2年之后,首次在浙江省外开出的直营门店。

杭州某百草味·零食优选线下店铺(拍摄:二姐)

其他休闲零食品牌的拓店动作,以及贯穿全年的大小营销活动,自然也是从不缺席。

当然,今年还是有一些事让头部玩家们头疼不已:今年年初,另一家零食赛道名宿盐津铺子,高管爽约增持计划,引发股民极度不满;良品铺子的股东高瓴资本则完成了减持计划;三只松鼠也被股东宣布拟减持不超过6%公司股份。

减持,是资本层面在一定时期内做出的反应,但这并不代表整个休闲零食赛道的前景全然无望,新的行业故事仍待书写。

一、百草味:从委身“好想你”到牵手百事

商业世界诡谲多变,休闲零食赛道的竞争向来激烈,起步于杭州的百草味,自身发展的经历同样颇多曲折。

早在2003年,第一家百草味实体店在杭州创立,并且迅速受到年轻人的广泛喜爱。此后,百草味全国实体店数量一度达到160余家,发展速度惊人。

百草味首家线下店铺(图源:百草味官网)

2016年,彼时的零食行业巨头好想你,以9.6亿元收购了百草味母公司杭州郝姆斯食品有限公司100%股权,原本名不见经传的百草味也另辟蹊径,通过并入好想你实现了曲线上市。

百草味将好想你的枣夹核桃等核心产品纳入自身体系,好想你也选择百草味产品进入好想你的线下渠道。零食赛道玩家强强联合并不常见,这看上去是一桩对双方都十分有利的买卖,在当时还曾被冠以“好百联姻”之名广为流传。

“好百联姻”之后,一方面,2017—2019年三年间,好想你营收利润快速增长,百草味同期贡献的营收占比分别高达75.68%、78.6%和84.26%;另一方面,百草味则迅速铺货进入各种夫妻店,品牌价值从收购时的9.6亿飙升至49.53亿元。

然而,出乎大多数人意料的是,“好百联姻”在2020年就戛然而止。

“好想你”郑州某线下门店(图源:好想你官网)

好想你以7.05亿美元(约合人民币49.53亿元)的价格出售郝姆斯100%股权,接盘方全球食品和饮料行业的领导者——百事公司。

从委身“好想你”到牵手百事,百草味的成长之路不可不谓精彩。相较于之前委身于好想你之下,百草味这次选择了一棵足够枝繁叶茂的大树。值得注意的是,百草味是成为亚太区独立业务单元,作为独立品牌独立运营。

反观当初选择出售百草味、重新聚焦红枣相关业务的好想你,如今仅靠红枣这一大单品类苦苦支撑起来的业绩并不尽人意。

二姐认为,被收购后还能保持品牌独立运营,对不少玩家而言已经是很好的结果。休闲零食赛道老牌玩家众多,新玩家在保持战略方向不偏航的前提下,优先要做好自身产品和业务,此外,资本市场层面的并购或合作机会,也是一种不错的路径。新兴玩家可以根据自身实际做出选择,但综合因素错综复杂,并非所有品牌,都能做到像百草味那样。

二、休闲零食赛道,缺一不可的“产品、规格、渠道”

据艾媒数据中心统计,从2010年到2020年我国休闲食品行业市场规模持续增长,从0.41万亿元到1.12万亿元。预计到2022年增速达7.2%,市场规模达1.24万亿元。

根据公司是否会参与食品的生产加工,可将零食企业分为制造型企业与平台型企业。

以恰恰、盐津铺子等为代表的制造型企业,拥有强大的规模优势,品类精简,自主生产,优势是质量可控,自有生产线应对实际需求的灵活性更高,但也面临着成本大、品类扩张周期长等难题。

以三只松鼠、良品铺子、百草味、来伊份等为代表的平台型企业,普遍拥有强大的供应链管理能力,一站式购物体验更好,所采用的代工生产模式,上新和推出速度较快,但也容易产生产品质量等问题,受制于代工商。

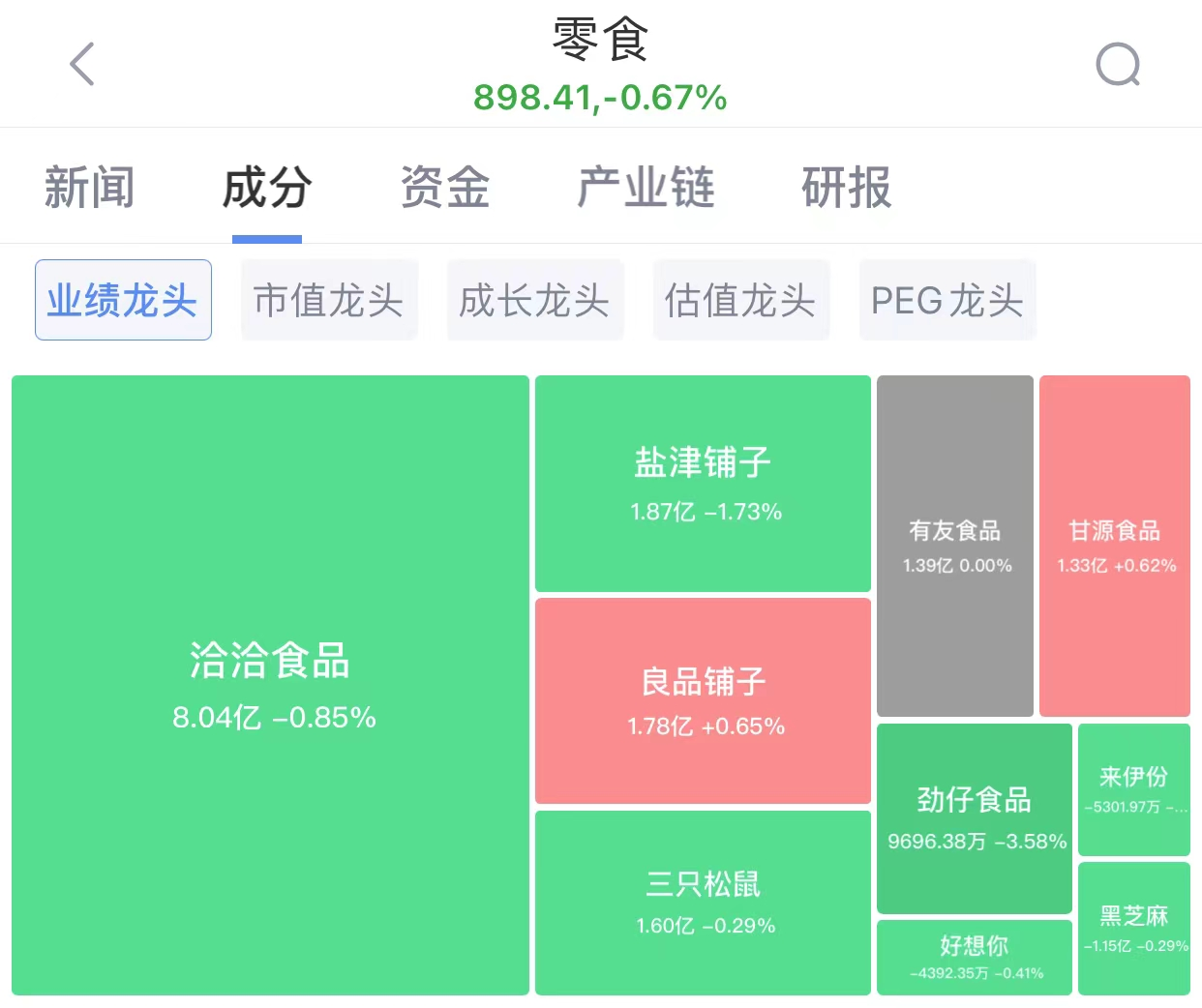

零食赛道业绩龙头图谱(图源:新浪财经,8月17日)

纵观零食赛道几家业绩龙头的表现,恰恰食品依旧占据着头名,紧跟随后的是盐津铺子、良品铺子、三只松鼠。除了良品铺子和甘源食品保持了增长,其他玩家均有一定的承压之势。失去了百草味的好想你,近年来也经常被批评在“逆多品类扩张”之路上越走越远。

二姐在查阅相关行业报告、零食榜单、与业内人士交流后了解,多品类扩张,近年来早已成为休闲零食赛道玩家的主要共识,头部零食品牌,拥有上千个SKU是非常常见的,一家几十平米的零食门店,同时在售的SKU一般也可以在200-500个左右。

良品铺子线下店(图源:良品铺子官网)

一位主要负责零食采购的大型超市采购经理告诉二姐,在越来越卷的产品研发速度和物流供应链的加持下,很多线下专店的商品流转上新也非常快。另一位在某便利店工作的资深店员也告诉二姐,因为紧邻人流量高的商圈,便利店渠道的休闲零食销售速度一般还是比较快的,他每天都需要带人或协助完成至少200个左右的SKU的零食的盘货等工作。

盐津铺子相关负责人则曾在媒体采访中谈道,“公司由渠道驱动增长升级为产品+渠道双轮驱动增长。通过整合上下游资源,打造全产业链提升产品力,实现产品“高品质+高性价比”,渠道下沉的非常顺利。”

产品、规格、渠道,休闲零食赛道缺一不可的三大要素。在多年的行业发展经验积淀下,即便有疫情等因素困扰,但大多数零食赛道玩家的抗风险能力已在逐步加强,头部品牌不断进行品牌化、连锁化,龙头企业市场份额集中度目前仍较高,行业主要玩家名单暂时并未发生太大变化。

三、好吃不贵:最朴素的休闲零食消费需求

休闲零食品牌们的涨价,早已在或明或暗中进行。比如,洽洽去年对葵花子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整,各品类提价幅度为8%-18%不等,市场和消费者反应普遍比较强烈。

在近期走访十余家大型商超、便利店,并与不少一线营业员和顾客交流之后,二姐的体会是,零食品牌会员日活动的优惠所拉动的消费,并没有二姐原本想象中的那么高。私域运营方面,以在二姐进入的百草味福利社群为例,除了小助手机械地发布着产品图和优惠力度,群活跃度方面差强人意。

礼装、大包装零食包,也正被很多店铺摆在最显眼的位置。

杭州某知名连锁便利店店主告诉二姐,“整盒装、袋装的大包装,现在也越来越受年轻人欢迎,大包装实惠、分量足,一包就有20多个单品,可以满足常新需求,并且经常推出五折优惠,再叠加会员日其实是要更划算一些的。”

杭州某百草味线下门店(拍摄:二姐)

团购业务也已成为不少线下零食店铺的增收亮点。某知名零食品牌线下店铺的一位店长,在向二姐介绍了5分钟的团购业务后,还免费赠送了多件临期商品,但并没有透露具体的团购销售提成。另外,据二姐获知,饿了么对该品牌的优惠扶持力度要高于美团不少,平台方对不同合作品牌的扶持也是有不小的层级和流量差异的。

即便是在各品牌所谓的价格战中,一分一毫的价格变动,都可能牵动万千消费者的神经。头部品牌效应的光环未必在何时何地都管用,在很多头部品牌难以覆盖的市场,也可能反而是各种名不见经传的普通品牌备受欢迎。

休闲零食玩家们,从来都不是自己在战斗,也不会是只为了自己而战斗。

二姐认为,休闲零食赛道竞争正酣,下半场较量才刚刚开始,“好吃不贵”,已经越来越成为休闲零食消费者最朴素的需求。

毕竟,休闲零食赛道这么广,也几乎没有任何一家品牌敢说自己是完全不可替代的,已经很长时间缺乏新故事的休闲零食赛道,依旧在等待着更多新鲜血液和故事因子的注入。