2019年即将离开,2020年即将到来。

回顾2019年中国互联网家装行业的发展,总体来说呈现着喜人的态势。让人感到诧异的是,有着“互联网家装第一股”称谓的齐家网,却在这一年迎来了股价的连连暴跌。截止12月20日收盘,以齐家网为业务主体的齐屹科技报价2.34港元,较发行价4.85港元下跌了51.75%,总市值缩水30.14亿港元。

在股市中,股民把那些活跃度较低、涨跌幅度较小、成交量较低、换手率较低的股票称为“死股”,虽然齐家网的表现并未沦落到这个境地,可跌跌不休中,让人不得不为此捏把汗。

根据艾媒咨询发布的《2019上半年中国互联网家装专题研究报告》显示,2016-2019年中国互联网家装行业始终保持一定的增速,预计2019年将达到3861.7亿元,在2020年将超过4000亿元。大盘在上涨,齐家网却狂跌不止,不禁引起人的疑问,缘何出现这种看似“很不合理”的现象。

仔细回顾齐家网2019年的种种“艰辛”,将通过以下几个“横截面”尝试还原它目前“尴尬”处境形成的原因,既是年底的一次对行业的回顾,也是一次案例总结,希冀能让后来者以此为警醒和反思。

长期价值成了长期“口号”?

2018年港股掀起了大陆互联网公司“上市潮”,齐家网正是在这波热潮中完成上市。根据当时的招股书透露,齐屹科技拟发行2.42亿股,以每股6.8元至9元的定价,集资16.5亿至21.8亿元。几经波折后,齐屹科技最终发售价为4.85港元,以此计算,最终募集资金为11.7亿港元。

即便是“流血”般下调了发行价,齐屹科技也未像人和科技、映客等同时上市的企业一样在首日暴涨,相反第一天就迎来了破发。

图片来源:东方财富网

此后,齐家网创始人、首席执行官邓华金曾表示:不是特别关心短时间的股价波动。并强调,公司无法改变资本市场的状况,但齐家网希望能给投资者创造长期价值。

十几个月过去,齐家网的“长期价值”并未获得认可,上市首日即巅峰,至今齐屹科技的股价也未能再次突破4.85港元的发行价。如此来看,长期价值的言论,难免有沦为长期“口号”之嫌。为何在行业整体上涨的情况下,齐家网的表现却越来越差呢?我们从它发布的几分财报里,或许能够找到一些原因。

不知何故,2019年即将结束,齐家网的Q3财报也迟迟未发。根据齐家网发布的2018年年报和2019中期财报的数据显示,齐家网上市后结束了连续三年的亏损,2018年和2019年1-6月营收分别是6.46亿元、3.66亿元,盈利金额分别为5164万元和3520万元。整体看起来还不错,可根据齐家网财报显示,2019年1-6月,齐家网的销售及营销开支约1.88亿元,占收入的51.36%。

从这两次财报中透露了三个“坏消息”,第一个是在一年半时间,齐家网无论营收还是盈利的增长幅度都很有限,在一个蓝海市场出现这种“低增长”,是让股民无法接受的;第二个是,齐家网为了维护现有的业绩,承担着巨大的销售及营销开支,意味着“低利润、高开支”的情况将长期存在,同样是业界看衰齐家网的原因。

还有一个非常致命点,齐家网财报中所暴露的营收结构问题,让人质疑其一直在强调的“长期价值”。2019上半年的3.66亿元总营收中,线上平台收入为2.25亿元,约占61%;材料供应链业务营收0.29亿元,约占8%;自营室内设计及建筑业务及其他营收1.13亿元,约占31%。

家装是个慢行业,能否真正实现对传统家装的改造升级,是互联网家装平台的重要的一份“考卷”。从齐家网的营收结构中,实现业务撮合的线上平台业务占比过高,而材料供应链业务不足3000万规模,这个数字在数千亿级别的大市场里几乎可以被忽略不计。

从它上市后公开的两份财报中透露的消息来看,齐家网仍然只是一个信息撮合和搞自营家装的“伪”平台,股民难以认可它的未来也就在情理之中。

“上市效应”未转化,股民缺乏信心

互联网行业信奉赢者通吃的逻辑,齐家网之所以在上市初期不被股民看好,因为无论是市场占比还是营收能力,齐家网一直未能做到行业的最顶尖。以至于在行业内部,面对齐家网的上市,就有着千年老二上市抢了“头彩”的说法。

大众印象里一家公司上市,能够大大拓宽融资渠道;其实站在营销的角度来看,抢先上市在品牌价值上也是一次非常重要的拉升。这也是无论哪个领域,企业都会积极“争抢”行业第一股的头衔的原因。

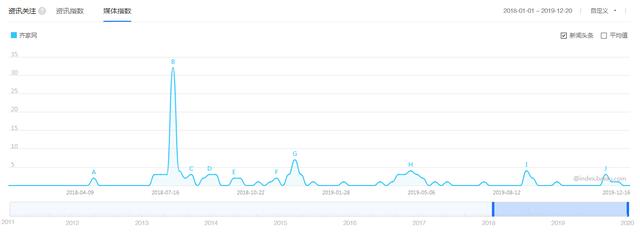

“齐家网”百度媒体指数

使用百度指数工具查询,自2018年1月1日至今,齐家网上市前的媒体指数迎来了最高峰,可见抢先“第一”的头衔,为齐家网带来了巨大的曝光效应。然而,齐家网并没能够在后续,将上市所带来的“效应”进行有效的转化,从过往财报中来看,齐家网线上平台收入的增长,得益于庞大的营销开支的支撑,这也成为股民对齐家网充满不信任感的“罪魁祸首”。

在这短暂的时间窗口里,齐家网并未能够抓住机会证明自己,2020年是齐家网上市的第三年,根据市场的规律,意味着它能够“后来者”居上的可能性将愈发变小。

重营销轻战略,“投机”危机爆发

齐家网自2007年成立,一开始做团购,而后逐渐转型为O2O互联网家装平台。一路走来,齐家网给业界的感觉是一直摇摆不定,似乎永远在追着“热点”,也似乎永远没追到热点。

在成立初期,齐家网曾实施“去中间化”战略。当年的齐家网定位为家居建材电商公司,2010年由派代网举办的电子商务年会上,齐家网曾被评价为“最赚钱的电子商务公司”。

齐家网于2014年开始做自营家装业务,同时介入家装行业后方的供应链建设。根据邓华金后来接受媒体采访时透露,家居建材电商是被催熟的行业,一旦上市,企业成长到一定的规模就不会再增长,这会非常让人痛苦。这个回答,是2014年开始转型的一个原因。

但上市前的2015年至2017年的3年中,齐家网发展方向也几经变动,战略重心在平台和自营之间不断变换。

我们从齐屹科技招股书中的数据可以一观此间的剧烈波动,2015年期间,齐家网自营室内设计及建筑业务占比为31.4%,2016年期间占比达到65.1%,2017年占比为59.4%。从中可以发现,这期间齐家网的营收愈发依赖自营业务。然而,上市后又一次将天平倾斜到平台业务上,2018年线上平台业务开始高增长,受此影响,自营室内设计及建筑业务占比下滑到了41.9%。

根据2019中期财报的数据显示,自营室内设计及建筑业务占比约在31%之间。

如果不是业内的人士,看到数年来齐家网营收结构的剧烈变动,一定会很迷惑。其实,放在前几年的创业热点大背景来看,齐家网每一次变化,都追着“热点”。齐家网成立之初正是团购行业的百团大战时期,做团购概念更容易获得资本市场青睐。2014年前后,饿了么和美团外卖的崛起,让O2O概念火热,所以将自营业务作为发力重点。

进入到2018年,美团、拼多多的崛起,促使平台型企业成为市场追捧的对象,或因此又将重心回归到了平台业务。

受移动互联网红利结束的影响,产业互联网概念兴起。2019年齐家网又发布了SSF战略,欲在商家端深构生态供应链体系、深化家装信息化建设、深挖家装生态金融场景,并加大平台开放力度。

如此来看,齐家网经历了团购、自营、平台多个变化后,2020年似乎又要在产业互联网的方向上再一次“转型”。

互联网创业确实是“唯快不破”,因此快速的变化是为了适应多变的大市场。可战略上没有一个固定价值核心,也是一个大忌。每一次都能找准“热点”,往往也意味着总是在追赶对手,这种战略上的“投机”心态,隐藏着巨大的危机,或也是齐家网一直未能真正实现从老二向老大的转身。

近两年,齐家网逐渐由自营业务为主,渐过渡以平台业务为主,除了考虑资本市场的喜好变化,也和平台业务的高毛利有关。

数据显示,2015年、2016年、2017年及2018年上半年,齐屹科技平台业务的毛利率分别为88.9%、88.0%、89.4%、85.8%,自营业务则为14.5%、18.8%、24.7%、22.6%。

齐家网招股书显示,2016年总营收3亿人民币,平台业务的营收是0.99亿人民币;2018年财报显示,总营收为6.46亿人民币,线上平台收入为3.75亿;三年时间总营收翻了一倍,平台业务却增长了近乎4倍。

俗话说,欲速则不达,平台业务的高速增长或是粗放式发展所带来。随着齐家网2018年、2019年上半年的连续扭亏为盈,用户纠纷也正在成为其一块心病。

据中国网11月的一份报道透露,2019年,消费者付先生在黑猫投诉平台反映,称2018年4月通过齐家网与北京匠巢空间装饰设计公司签约装修,完工后家中出现了墙体瓷砖开裂、墙体裂缝以及大面积墙体内空鼓等问题。付先生联系到该装修公司,该装修公司委托监理确认装修施工问题,但时隔一年多仍未解决。

之后,付先生发现这家在齐家网接业务的“北京匠巢空间装饰设计公司”,仅具备工程设计资质,无施工资质。

因此有媒体质疑,对于这些造成用户困扰的装修公司,齐家网是否进行了相关资质审核。

除了以上消费的投诉,2018年11月,中国质量万里也曾做过一篇报道,透露其投诉平台收到齐家网消费投诉有30多例,多为通过齐家网购买家居建材、选择装修服务等带来的售后问题,而且大多数消费者第一时间联系齐家网售后却未能达成得到满意答复。

图片来源:微博截图

就在这个月9日,微博某网友发千字长文爆料,控诉齐家网平台的装修公司。据了解,该网友年初在齐家网找了一家名为贝某罗的装修公司,对厨卫局部改造。该装修公司的工作人员在整个施工过程中态度很恶劣,合同一签完,该公司谈合同的杨姓老板就直接将该网友拉黑。在开工当天,虽然工人们都到齐,可项目经理却迟迟未到。

长文中还爆料,在施工过程中,地板和家具都没有任何保护措施,还出现了工人临时加钱的情况。

通过天眼查的天眼风险进行搜寻,截止2019年12月22日,齐家网自身风险达到183条,其中因装饰装修合同纠纷被他人或公司起诉就不在少数,周边风险更是高达5620条。

除了平台推荐的第三方装修公司造成的纠纷,其特许加盟商同样也是用户投诉的一个重点。

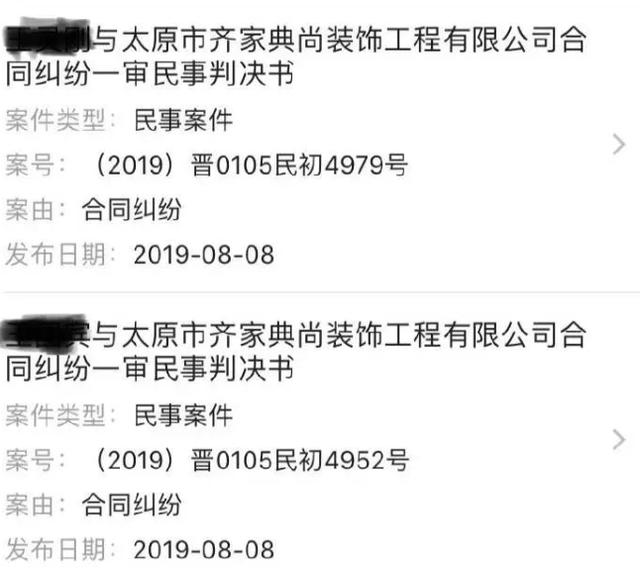

2018年,太原的周某通过齐家网的推荐在太原齐家典尚签订了装修合同,但让周某万万没想到的是,工程进行到一半,该公司却关门歇业了。看着满屋的狼藉,周某气愤异常,随即起诉齐家典尚装饰工程有限公司,该事件后来被《山西晚报》进行了报道。

和周某一样,太原的高某,也是在2018年与齐家典尚太原体验中心签订了报价为382800元的合同,该公司关门的时候自家的装修进度也是只有一半。同样气愤不已的高某,也一纸诉状将该公司告上了法庭,太原小店法院最终判决该公司返还高某254000元。

据《山西晚报》记者调查,与刘女士有同样遭遇的市民有近百人、损失几百万元,他们多次向装饰公司、齐家网讨要说法无果,无奈之下向公安机关报案。直到现在,仍然有许多业主没有讨回欠款。

这些业主当初选择太原齐家典尚,或是因为“齐家典尚”乃上海齐家网信息科技股份有限公司旗下特许经营品牌,感觉有平台背书他们在服务上不会乱来,未想到却陷入了无休止的维权中。

据百度百科的资料显示,齐家典尚作为齐家网旗下特许经营品牌,于2015年正式推出市场,已覆盖全国100余个城市,特许加盟商(即城市合伙人)统一以齐家典尚品牌形象示人,给当地用户提供优质建材家居产品、规范的施工交付等服务。

以上案例,其实只是冰山一角。不久前,微博上还有网友向法律大V求助,称齐家网推荐的慈溪沐易装修公司合同过期却迟迟不完工,询问合同过期了3个月该如何维权损失。

细述这些消费者闹心的经历,不得不怀疑,是否受上市的财报压力影响,齐家网开始放宽对第三方家装公司的审核门槛,甚至特许加盟商的门槛也被下调。

作为平台型企业,最重要是要做到公平公正,以往很多如日中天的独角兽企业因为“短期收益”铤而走险,最终都落得一个被用户用脚投票死掉的结局。

企业上市会带来好处,也会带来无形的压力,尤其是在竞争激烈的领域,上市公司就像被放在阳光下“炙烤”的鸡蛋,企业一旦为了业绩开始动“歪心思”,往往会适得其反。在纠纷高发的家装领域,不能说这些纠纷都是齐家网纵容所导致,可作为平台,有义务去维护平台秩序。

是要短期发展还是长期发展?这是齐家网未来必须要做的抉择。

裁判、运动员一起上,利益捆绑或葬送好局

据相关数据显示,整个中国家装市场体量超过4万亿。无论是齐家网,还是其它互联网家装平台,都拥有着无限的未来。

传统家装模式很落后,互联网家装平台,通过互联网解决泛家装企业前端高效获客的服务只是走出的了第一步。在后端的施工、交付环节都偷不了懒,实打实考验着互联网家装平台的整体运营、供应链、信息化、交付能力。

正因为家装行业门槛低,同时链条长、复杂性高,因此互联网家装平台才有其存在价值。能否提高行业门槛,提升交易的透明度,关系到互联网家装平台是否能够持续发展。

或是因为一直以来战略上不断的调整,齐家网作为平台企业,却和行业各细分领域的许多公司有着千丝万缕的复杂关系。就像自营业务和第三方业务产生冲突一样,在家装行业供应链方向,齐家网平台上也有着既是裁判,又是运动员的质疑声。

2019年4月8日晚,定制家居企业好莱客发布公告,称与拥有齐家网的齐屹科技签订战略框架协议,就双方交叉持股、共同投资合资公司事宜达成战略合作意向。还宣布,双方将设立合资公司,从好莱客采购定制家居产品,通过齐家网的渠道销售。

2015年,齐家网曾拿出数千万元对博若森装饰进行投资,并宣布未来双方将携手在家装设计研发、工程管控等多个领域达成战略合作。

2014年,齐家网通过转让股权+定增方式总计4.1382亿入股海鸥卫浴,彼时通过该轮入股,齐家网成为海鸥卫浴第二大股东,并将占据独立董事三分之一的席位。

……

这些只是通过公开渠道获得的一些涉及到资本合作的事实,那在网络信息之外,齐家网还和多少的企业有过类似的亲密关系呢?对于平台型企业而言,最核心的要素就是公平、公正和独立,只有通过机制实现平台上的健康秩序,才能提升用户端的服务体验,进而实现商业价值的落地。

一旦在平台内部形成错综复杂的关系链,裁判与运动员们实现了利益捆绑,将会打破平台脆弱的平衡,站在长久发展的角度而言,这将是大忌。

大盘高增长,自己却跌跌不休,为行业又一次提供了一个“为小利”丢失长久发展机会的案例。

在移动互联网的前十年,只要你肯“折腾”,就可以拿到一定的市场。随着移动互联网用户红利期的结束,在存量竞争时代,投机式经营必将走入末路,创业者该以此为戒,重视用户体验才是商业成功唯一的路径。