4月8日,伊利宣布回购股份用以后期实施股权激励的股票来源。届时外界一片叫好,认为回购无论对是对投资者还是对员工而言都是一种利好。这使得伊利股份4月9日早盘高开,并一度涨停,截至收盘报31元,大涨8.32%。

8月5号晚间,伊利发布2019年限制性股票激励计划(草案),但却因高价回购,低价让出被质疑向高管输送利益,借道股权激励无风险套利。8月6日开盘, 伊利股份便被打到27.8元,逼近跌停截至收盘报28.1元,下跌8.8%。

高价回购,半价授予,

伊利被疑为高管“谋福利”

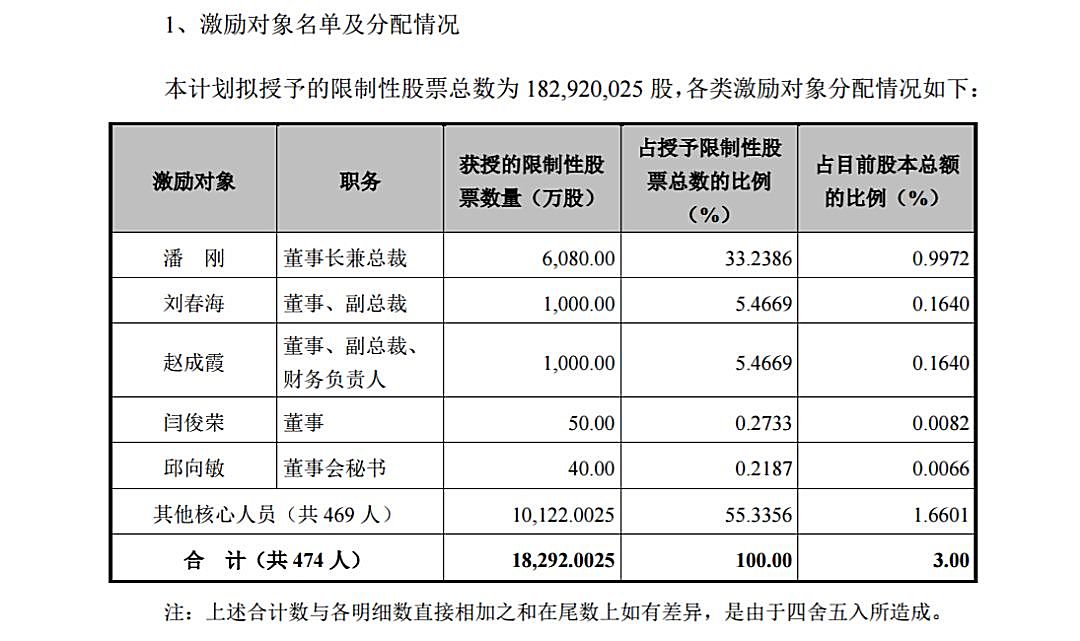

据2019年限制性股票激励计划(草案)显示:公司拟向474位激励对象以15.46元/股,授予约1.83亿股限制性股票,占公司总股本的3.00%。

其中 计划授予董事长兼总裁潘刚 6080万股,占总股本0.9972% ; 董事、副总裁刘春海1000万股,占总股本0.1640%;董事、副总裁、财务负责人1000万股,占总股本0.1640%;董事严俊荣50万股,占总股本0.0082%;董事会秘书邱向敏40万股,占总股本0.0066%;其他核心成员(共469人)10122.0025万股,占股本1.6601%。

股权激励计划顾名思义,可以使员工利益与公司利益相关联,从而起到激发员工积极性的作用,是大多数上市公司常用的一种方式。

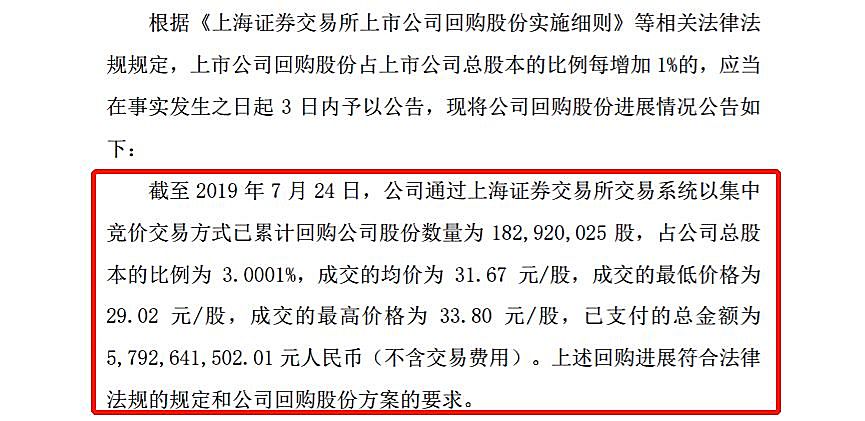

但伊利的激励计划(草案)值得注意的有两点: ①高价回购,半价授予。 据伊利7月26日披露的关于回购股份比例达到3%暨回购进展公告来看,伊利以总值约为58亿元,均价为31.67元/股回购了公司股份数量约为1.83亿股,占总股本3.0001%。

而此次股票激励计划行权价仅为15.46元/股,为回购价格股票交易均价的50%。这也使得不少股民质疑,伊利 用上市公司的钱,为公司高管谋“福利”?

②潘刚的股权激励比例接近于总股本1%的上限。 在本次公告中提到,任何一名激励对象通过全部在有效期内的股权激励计划获授的本公司股票累计未超公司股本总额的1%。

但从分配情况可知,潘刚的 6080万股,占总股本0.9972%, 获授比例与 “单个对象获得股权激励不超过总股份1%上限”所差无几。 身为董事长, 潘刚一手主导高价回购,一手主导低价股权激励,以及高额的获授权重 ,这也让不少股民直言称,吃相是否太难看?

此外需要关注的是, 潘刚此前个人持股比例已达到 3.88%,再加上本次所获的6080万股,已逼近5%的举牌红线。公开资料显示: 举牌是为了防止机构大户操纵股价从中套现,保护中小投资者的利益。

业绩考核指标难度较低

被疑借股权激励无风险套利

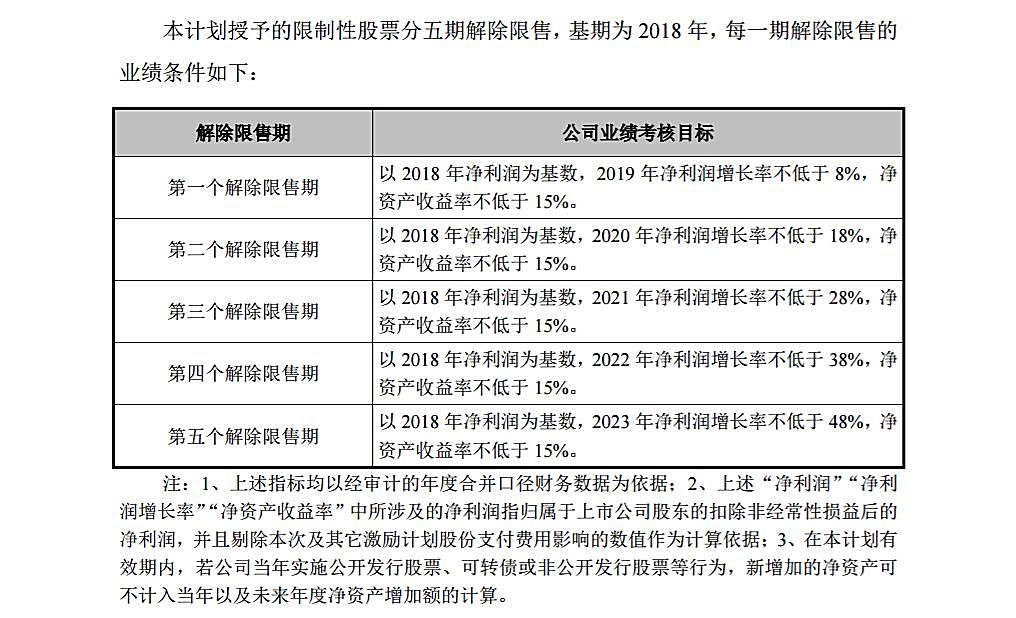

此外,公告显示,本计划授予的限制性股票分五期解除限售,业绩考核解禁指标以2018年为基准,2019~2023年年净利润增长率不低于8%、18%、28%、38%、48%;净资产收益率不低于15%。

但令人玩味的是照伊利过去5年15.1%的净利润年均复合增速和23%以上的平均净资产收益率来看,本次的考核标准实际上“并不难”。正因业绩指标较容易实现,所以有不少声音质疑,伊利借股权激励“无风险套利”?

对于此次激励计划,东方东方财富证券研究所江峰在接受媒体采访时表示,(该方案)不是很合理,一方面比例较大,公司花了那么高的价格买的股票,几乎打对折给到管理层,这不合适。

此外,激励标准制定得比较低,市场目前对于食品饮料类股票都给了相对高估值,但激励标准的增速显然远低于预期。整体来看,目前机构对于食品饮料行业的持有更多是一种报团取暖的行为,很多公司业绩增长不到20%,甚至只有个位数,但是随便都有30–40倍的估值。

上海辰翔投资管理有限公司基金经理周胤杰在媒体采访时也表示,对于一个体量巨大的乳制品公司,目前机构一致预期接近11-15%的复合增速,相对应估值水平接近PE25左右。

若按照该方案的业绩指引,8%的复合增速,估值则在PE20倍左右比较合适。而6日暴跌后的估值,按照2019年的业绩展望,接近24.8PE水平,仍有高估。股权激励方案的激励费用摊销,也会对近三年的业绩形成一定的拖累,前两年会形成负增长。

股权激励虽好,但企业目光短浅,那么该激励(草案)又有什么意义呢?拿上市公司的钱,套自己的利,这样的品牌如何得人心。尽管伊利处于乳业龙头,但有句俗语叫“得人心者得天下”,而伊利此举,无疑是在渐失人心的路上。