曾在新三板挂牌近三年的国产“羊奶第一股”的红星美羚,在退市两年后,欲再次冲击创业板。

了解股票知识的人知道,创业板是与主板市场不同的一类证券市场,专为暂时无法在主板上市却需要进行融资和发展的中小企业和高科技产业企业等,提供融资途径和成长空间的证券交易场所。

有业内人士指出,美羚转战创业板,看似提升品牌力,实际上就是缺钱找融资。但即使是创业板,美羚能登上的几率也不能算太大,从以下几个方面来说:

①有道质量“坎儿”还没迈过去

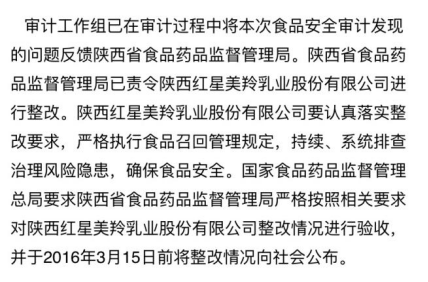

2008年,“三聚氰胺”事件爆发,让中国乳业经历一场十年阵痛,国外品牌趁虚而入。但就在各乳企坚守品质,以赢得消费市场信心与中国乳业尊严时,红星美羚却拖了后腿:刚登陆新三板不足百天,就被查出食品安全问题。

2015年,登陆新三板不久,红星美羚旗下的“养悦”一段婴儿配方羊奶粉就因为蛋白质超标而被通报。对此,美羚发布声明称,造成本次产品不合格原因是由于包装机控制粉仓下粉装置的一个电磁阀故障,导致上工序残留20kg左右较大婴儿配方奶粉混入该批次,才造成该批次部分产品蛋白质超标。

但是有业内人士却指出,这说明企业对奶粉生产流程、管控等存在漏洞,人员管理懈怠,而这种问题本不应存在。同年8月,美羚又再次登上黑榜,原因是生产的一款婴幼儿羊奶粉的微量元素不符合标签明示值。

接二连三的事故出现,也让红星美羚的资本之旅从一开始便蒙上阴影。虽然近年来美羚提高了对产品质量问题重视程度,但如今再次谋求上市,不知其对产品质量问题可否有十足把握。

②业绩增速下滑,“变脸”风险较高

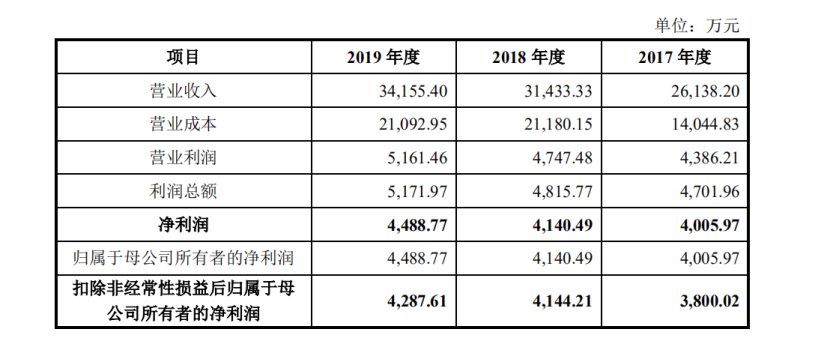

从招股书上来看,红星美羚的销售规模并不大,2017年至2019年,红星美羚的营收分别为2.6亿元、3.1亿元和3.4亿元;净利润分别为4006万元、4140.5万元和4488.8万元。

受新冠肺炎疫情影响,2020年一季度其收入减少23.95%至2475.8万元,并预计上半年收入1.35亿元,同比减少16%,净利润1617.8万元,同比减少11.8%。

相较于2019年的收入就已达28.56亿元的佳贝艾特,红星美羚3.4亿元的营收可谓是天差地别。市场品牌集中度越来越高之下,红星美羚的故事又该如何讲下去?

并且据招股说明书显示,红星美羚采取经销为主、直销为辅的销售模式。近三年来,经销收入在红星美羚整体收入中的占比都在90%以上。红星美羚方面也坦言,公司对前五大客户的销售收入占当期营业收入的比例较高,如果未来公司的重要客户发生流失或需求变动,将对公司的收入和利润水平产生较大影响。对于倚重大经销商的美羚,业内人士称其在上市之后存在着业绩“变脸”风险。

在业绩增速下滑,过于依赖大经销商的现状下,美羚上市之路仍有多重隐忧待解。

③竞争压力加剧,发展前景未知

中国社会科学院食品药品产业发展与监管研究中心发布的《中国羊奶粉产业发展研究》报告预测,中国2020年婴幼儿配方羊乳粉市场规模将超过100亿元。美羚表示,婴幼儿配方羊奶粉是企业未来发展的重点方向。

但随着羊奶粉这一细分市场的扩容,消费者对配方羊奶粉商品接受度的提升,市场参与者也逐渐增多。2019年度,澳优旗下配方羊奶粉占总进口配方羊奶粉60.5%的市场份额。同年,伊利也推出了奶源来自荷兰的羊奶粉新品牌“悠滋小羊”。此外,雅士利、飞鹤、圣元、健合集团、宜品等企业也几乎都涉足其中

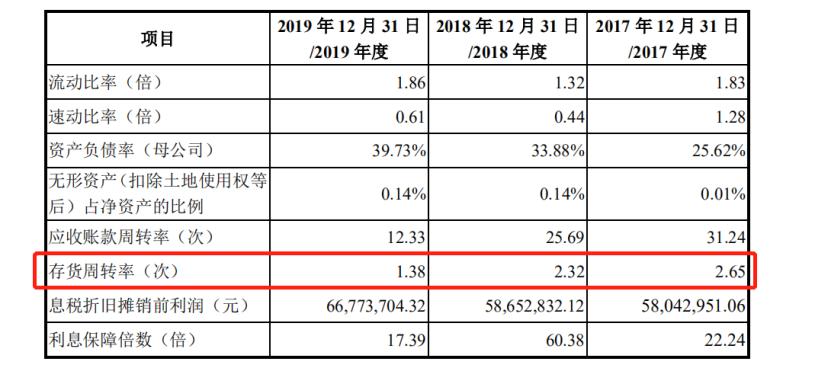

竞争加剧之下,红星美羚已经出现存货较大、且存货周转率较低的风险问题。2017年-2019年各报告期末,其存货账面价值分别为5319.13万元、1.30亿元和1.76亿元,同期存货周转率分别为2.65、2.32和1.38,周转水平较低。由此不难看出,现金流吃紧可能会是促使美羚再次谋求上市的主要原因之一。

有业内人士表示,随着羊奶赛道涌入众多选手,行业增速已大幅放缓至百分之十几,该品类的红利正逐渐消失殆尽。不知美羚能否借助这次上市机会,搭上羊奶粉红利的最后一班车。