春节刚过,在老家休憩一时的各路人马已经重新披挂上阵回归各自的战场。对于大多数工作党而言已经逐渐回归正轨,恢复往昔工作日常。而对于大多数学生党而言,正处于节假日略有剩余而作业分文未动的局面,甚至共青团公开账号也有调侃学生要补寒假作业的动态。

开学日是补作业的最后通牒,而作业作为教育行为中验证学习内容,让学生把知识熟练运用的手段,一直是教育活动中的常青树,多方对作业问题的关注也侧面反映了时下公众对于教育行业的重视。

互联网下半场到来之后,流量获取变重,流量与服务的质量成为整个互联网生态的关键,而在此衍生下的AR、AI、区块链等等技术性赋能成为公认的时下乃至未来的发展方向。在此基础上倒逼着社会更加关注人才的培养,教育行业地位越发提高,而在线教育作为互联网时代教育行业的衍生物,同样备受关注。

CR4值极低的在线教育:减负与刚需双边增幅下的最好时代

能够迅速炒火炒热一个行业的最有力武器是资本,而资本的导向又受制于行业是否有发展盈利的价值,对于一个行业是否是蓝海,很直观的判断点有两个,一个是需求与频次的问题,另一个是准入门槛与竞争难度的问题。

在线教育能够在近年来屡创新高,成为新兴的资本蓝海,就是源于这两方面的兼顾。

*从需求与频次上说,教育本身就是每个用户都能涉及到的刚需,而在整个教育行业中,在线教育的市场蛋糕够大,其中占比最终的还是K12,而近几年中国K12在线教育市场规模目前呈现出一个巨额增长的态势,在2017年甚至一度达到51.8%。

如今也正是处于提倡减负的大环境,2018年12月28日,国务院还印发了《中小学生减负措施》,俗称减负三十条的文件,该文件从校内的考试、作业到校外培训机构的资格审查都做了全面的规范。

但是就目前教育的情况来看,减负并不等于减压,学生的升学就业压力依然存在并呈现上升趋势,好大学、好文凭的最直观获取方式还是成绩,即使整个社会的风气、政策都在向素质教育进步,这些仍然是当下学生不得不思考的现实问题。也因此受制于这种现象,让在线教育在家长与学生中的需求地位提升。

*从准入门槛与竞争难度上说,我们都知道教师与教材是所有教育行业的核心资源,而这些方面的来源是可以资本的催化下迅速获取的,因此投资方更多的重心集中在管理与发展上、

而且在线教育属于一个没有边际成本的行业,在一般行业中,企业的边际成本随规模的扩大而缩小,前期大量投入,到后期其就不再需要很高的成本。就像小米利用边际成本的作用,强行拉低了整个智能机行业的价格博得智能手机行业的一席之地。

而在线教育不同,每一位老师的可授课量与同时能够教导的学生数量是有限的,不会因为教师的数量增多而减小教师薪资支出,而且每一位教师的培养与招聘也都是一个从零开始的过程,成本与时间过程也是相对固定的。

教材方面也是如此,虽然教材在互联网赋能下如今除了传统的书纸类教材之外,也多了音频、视频等资源,一定程度上缓解了一些企业支出压力。但教材也是有阶段更新性,必须跟着时间以及学校课程变化而变化,这方面的边际成本也逐渐失效。

这些情况导致了目前在线教育行业的CR4值极低,根据艾瑞咨询统计结果来看,截止去年,在线教育主导的K12线下课外辅导行业在中国的CR4值还不足5%。也就是说别说垄断,中国在线教育甚至都没有形成某一企业的独家领先,作为行业龙头新东方、好未来、VIPKID也只能分到1%-2%的蛋糕,属于从巨头到微末,多格局企业林立,高度分散的局面。

这也就意味着在线教育的竞争难度并不大,对于国内的在线教育市场来说,大企业与小企业的核心竞争只有待遇与环境,难以形成垄断。这就使得多垂直细分领域的在线教育足够支撑起百花齐放的局面,也因此在线教育成为资本导向的新兴蓝海。

重模式的赛道网格:盲信蓝契斯特法则的教育寒冬

但在线教育这课常青树自去年起也迎来了寒冬,以往的资本寒冬对教育类行业其影响都不大,本世纪初的互联网泡沫;09年的金融风暴;13年的堰塞湖期等等,诸多行业都受到冲击,但教育类行业却一直稳坐钓鱼台,稳步提升。

但根据东方财富Choice数据显示,2018年美股上市的中国教育企业市值普遍大跌,新华教育市值从42亿元跌到29.7亿元,希望教育从108.5亿元跌到66.2亿元,扑新教育从125,9亿元跌到32亿元,尚德机构从121.3亿元跌到44.8亿元。

有媒体报道,在2018年中,即使是在线教育两大巨头的日子并不好过。6月新东方股价跌至80美元以下,好未来股价暴跌15%,触及30美元,瞬间蒸发约20亿美金市值。而且去年上半年刚刚上市的教育企业,在下半年集体迎来了股价的暴跌,尚德、朴新高低点跌幅达82%,新东方在线的上市计划也暂停。

如果这个数据还不够直观的话,那么对比2019年第一个月与2018年第一个月在线教育行业的融资情况:有媒体报道,2019年开年第一个月教育行业融资数量较低,仅有33家公司获融资,而2018年1月同期则有着72件融资事件。

在翟菜花团队看来,在线教育在去年惨遭滑铁卢的原因,就是其运营模式上逐渐脱离了教育行业固有的内容主导,转为了互联网通病的模式主导,而这也是教育触网后的最大弊病。

自互联网商业运营之初,就一直信奉者“蓝契斯特法则”,其中的第二法则(集中战斗法则)指出:当你是对方1.8倍竞争优势的时候,你的成功概率、获胜概率是最大的;当你达到3至4倍竞争优势的时候,竞争压力和竞争损失是最小的,简单的概括来说就是集中资源,以资源优势攻占某一方面。

举个最简单的例子——价格战。互联网商业竞争之初最典型的就是价格战,外卖、打车、共享单车等等的厮杀都围绕着价格战,都在喷本做买卖,谁有钱谁耗到最后,谁就是该行业的赢家。

在线教育虽然竞争压力小,但是也是存在竞争的,而且对于资源的要求更为直接,谁更有钱谁就能够拥有更优质的师资力量。这也就导致了近些年在线教育开始为了获取资源追风口炒噱头的路子。

而内容与技术方面的创新往往是农业式的“耕种—培育—收获”,不是一蹴而就的,而模式上的创新却是工业式的“发现新品—制造模具——生产”,只需要依样画葫芦或者添个新奇的小玩意儿来吸引眼球。

这就导致了很多在线教育入局者为了寻求短期突破而盲目的追求新颖亮点,一味地追求新模式、虚技术的名头下,实际却没有足够的内容支撑。导致了整个在线教育行业逐步丧失掉教育类行业的常青活力,陷入寒冬泥潭之中。

教育内容上福格行为模型与教育营销STP上的市场准确

对于如今的在线教育而言,正是已经发展壮大的“而立”之年,但缺没有达到通晓各方问题痛点的“不惑”。在翟菜花团队看来,在线教育想要真正迈向下一台阶,目前来说一是要回归以内容为核心的教育本质,二是从以模式引资过渡到营销引资阶段。

*回归内容主导的教育本质方面无意是教师与教材两个方面,而教师的培养与塑造不是一蹴而就,打造网红级流量的教师也不是一朝一夕的工程,因此这方面侧重点应该是教材。可以参考以往传统教育的发展过程。传统教育行业中教材内容的发展经历了三个阶段:

1.0阶段以出版社为核心,第一批的课外教材主要是以某些著名出版社为主导发售的,比如上海教育出版社在1979年出版了《小学数学习题》;2.0阶段以名师或者名校IP为核心,像任志鸿、王后雄、曲一线、薛金星等一系列以名师为流量IP为导向,以及黄冈中学、衡水中学等名校的名义出品的教材;3.0阶段以真题试卷内容为核心,最直观的就是近些年火到没边的《五年高考三年模拟》。

排除掉最开始的1.0摸索阶段,无论是名师为主导还是以试卷内容为主导都指向了一个重要的指标——成绩。对名师而言,更多地家长与学生并不在乎其作出过多少理论贡献,而是关注其培养了多少高分学生,同理对于名校也是,更多地是重视其囊括了多少名牌大学名额。而真题试卷内容更是直观的为了成绩。

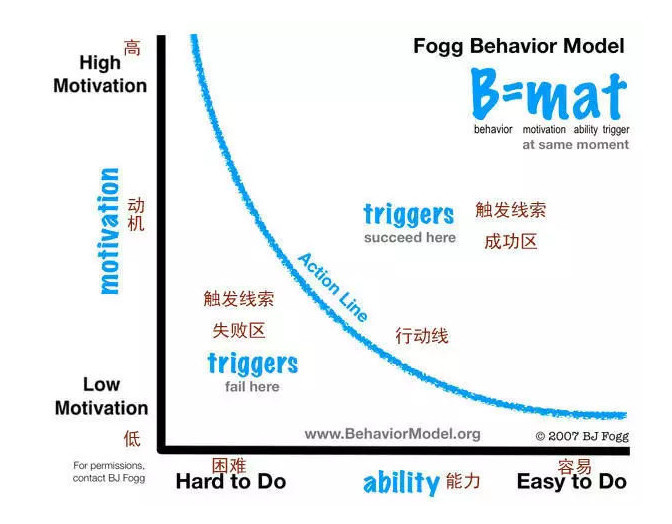

这种由行为与动机组成的模式用福格行为模型可以很直观的体现出来。福格行为模型把人的行为由动机、能力和触发条件这三要素组成用一个等式B=MAT,其中B是Behavior行为,M是Motivation 动机,A是Ability能力,T是Triggers触发。

带入教育内容之后就会发现,学生与家长的最高动机是提高成绩,教材内容的最高能力是应对考试,只有兼具这二者的教材才能够位于触发线索的成功区域。

所以对于在线教育来说,当下的内容应该以短期有效的解决用户成绩提升为主导,摒弃一些花里胡哨的模式策略,让用户能够在一个周期内体验到真正行而有效的作用,才能重新换发用户对在线教育行业的信任感。

而以营销来获取知名度与资源方面来说,更重要的是明白营销的市场究竟由谁主导。

营销STP理论中的S、T、P分别是市场细分(Segmentation)、市场目标(Targeting)和市场定位(Positioning),这三点都在强调营销要对市场有一个充分的把握,其中市场细分主属于前期调研选方向的问题,当前营销的关键点在市场目标与市场定位两方面。

对于市场定位来说与上述内容一直,宣传的方向要以能够行而有效的提升用户成绩为核心目标,而且在减负三十条的规范下,着重突出的应该是产品本身的合规正途。而市场目标来说,一定要明白一个点,就是教育类产品,尤其是自身不具备购买力的K12领域,用户与购买决定人并不是一致的。

教材的使用对象是学生,但决定购买的人缺不一定是学生。相信很多用户上学时期课外辅导书的购买决定权都是在老师手里,由老师选择统一购买哪一本,以便讲解习题、安排作业。而对于课外附加的在线教育来说,决定购买的一方往往都是家长,学生主动想要的毕竟是少数,也因此在线教育的营销是要做给家长看的。

这也就决定着在线教育营销的方式、内容、传播渠道更应该以当下家长群体为主导。不拘于学生群体的校园宣传,活用家长能够接触到的社交属性等渠道等,选择家长更为看重、更易接受的传播内容,才是提升在线教育产品营销转化率的有效方式。

叶圣陶先生曾经说过一句名言:“教育是农业,而不是工业。”诚然如今的在线教育行业具有着浓重的互联网商业色彩,但教育本身具有的公益性与社会意义还健在,一味地追求模式创新,拜倒在蓝契斯特法则的商业竞争终究做不好这类行业,也只有回归以内容产品为核心的本质路径上,在线教育才真正能迈向“不惑”之年。

科技自媒体“翟菜花”,订阅号:翟菜花,个人微信号zhaicaihua002,转载保留版权,违者必究。